你被外卖”绑架”了吗?

前阵子跟一个朋友吃饭,他抱怨说每个月工资到手就没了,钱都不知道花哪儿去了。我让他把最近一个月的消费账单拉出来看一下,结果他自己都吓了一跳——外卖支出占了工资的将近三分之一。

“不可能吧?我平时就是正常吃饭而已。”

他自己算了算,发现光是外卖软件里的订单记录就有一百多单。这意味着什么?平均每天三四顿外卖。一顿三四十元,一天下来光餐饮就要花掉一百多块。一个月下来,三四千块就这么悄无声息地从指尖流走了。

这不是个例。我身边很多月薪七八千甚至一万多的年轻人,表面上看收入还行,但每个月的结余却少得可怜。细问之下,十有八九都是外卖的重度依赖者。

今天这篇文章,我不是什么理财大师,就是想跟你聊聊外卖这件事到底是怎么回事,以及有没有什么办法能让我们在吃得好一点的同时,也别让钱包太受伤。

外卖的价格,到底是怎么构成的?

要省钱,首先得搞清楚钱都花哪儿了。

很多人觉得点外卖贵,是因为觉得菜品本身值钱。但如果你有过自己做饭或者去菜市场买过菜的经历,就会发现一个问题:外卖平台上那些卖三四十块钱的菜,自己去菜市场买原材料,可能十块钱都不到。

这中间的差价去哪儿了?

平台抽成是第一大块。外卖平台对商家收取的佣金,通常在18%到25%之间,有的甚至更高。这意味着你付的100块钱,商家实际只能拿到75到82块。

配送费是第二块。以前平台烧钱补贴的时候,配送费一两块钱甚至免费的时代已经一去不复返了。现在配送费普遍在3到8块之间,如果是恶劣天气或者深夜时段,价格还会更高。

包装费这个很多人可能没注意到。一份外卖通常会有餐盒费、餐具费,有的甚至还有保温费。积少成多,这一项一个月下来也是笔不小的数目。

满减套路是最容易被忽视的。很多外卖商家会设置满25减5、满40减10之类的活动,看似优惠了不少,但仔细算算,你会发现满足满减条件往往需要凑单——多点了根本吃不完的东西,或者为了凑单选了更贵的菜品。最后实际花的钱,往往比不参与满减还要多。

所以你看,一份三四十块钱的外卖,实际的食材成本可能只有十块钱左右。剩下的二三十块,都花在了平台、骑手、包装和各种营销套路上了。

外卖党最容易掉的几个坑

搞清楚价格构成之后,我们再来说说外卖消费中最常见的几个坑。

第一个坑:无意识的”凑单依赖”

你有没有过这样的经历:明明只想吃一碗面,但因为店里设置了满35减8的优惠,你就开始绞尽脑汁想怎么凑到35块。于是加了卤蛋、加了肠、加了饮料,一算账,面还是那碗面,但花出去的钱多了快一倍。

凑单本身不是问题,问题是凑出来的东西有多少是你真正需要的?我见过太多人为了凑满减,冰箱里堆了一堆根本吃不完的酱料、咸菜、速食。看似省了钱,实际上浪费的钱可能比省下来的还多。

第二个坑:被”折扣”迷惑的套餐组合

外卖平台上经常会有各种”超值套餐””限时优惠”,很多人在这些标签的刺激下,会不自觉地选择套餐而非单点。但仔细对比一下你会发现,有些套餐里的搭配其实根本不适合你的口味和饭量——你可能不爱吃某个配菜,或者饭量小吃不完整份套餐。

我自己的经验是,与其被套餐”绑架”,不如先想清楚自己想吃什么,然后再去看有没有合适的优惠。有时候单点反而更划算。

第三个坑:高峰期加价的心理催眠

中午十二点和下午两点,外卖的价格可能相差20%甚至更多。但很多人因为工作时间的限制,只能在高峰期点餐,于是每单都要多付几块钱的加价。

一个月下来,这笔钱也不是小数目。更要命的是,高峰期订单量大,出餐慢,骑手配送压力大,你等餐的时间也会更长,拿到手里的餐品质量也往往不如低峰期。

第四个坑:习惯性点同一家,丧失比价意识

一旦吃顺嘴了某家店,很多人就会形成路径依赖,每次点餐都直奔那一家。外卖平台会根据你的消费习惯给你推荐,久而久之你的选择空间越来越窄,价格敏感度也越来越低。

其实外卖平台上商家更迭很快,可能隔壁新开了一家性价比更高的店,但因为你没有主动搜索,就永远错过了。

一年能省多少钱?算笔账给你看

说了这么多,你可能会问:说了这么多,到底能省多少?我给你算一笔账。

假设你之前每天点两顿外卖,每顿平均35块,加上配送费和包装费,一顿实付40块左右。一年下来,外卖支出大概在:

40元 × 2顿 × 365天 = 29200元

这个数字是不是有点吓人?很多人可能从没意识到自己在餐饮上花了这么多。

现在我们来看看如果调整一下消费习惯,能省多少:

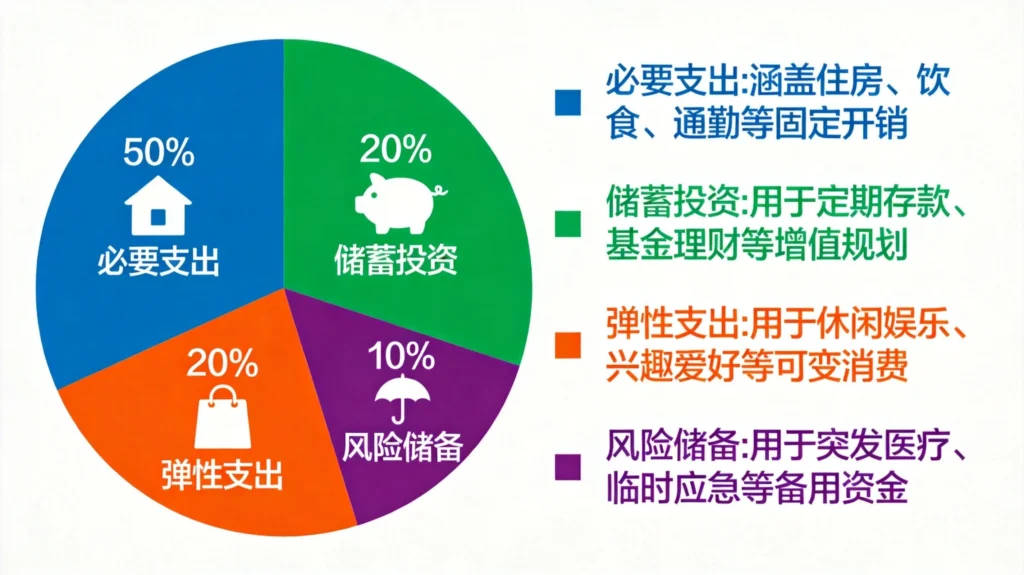

策略一:降低外卖频次

如果你能把外卖频次从每天两顿降到每天一顿,另一顿选择自己带饭或者去店里吃(比如公司食堂、附近快餐店),每周至少能省下三四百块。一年下来,就是一万五到两万块。

策略二:避开高峰期

如果你因为工作性质无法降低外卖频次,那至少可以尝试调整点餐时间。把点餐时间从中午12点改到11点半或者下午1点半,可以避开高峰加价。一单省5块,一年下来也能省将近两千块。

策略三:戒掉凑单习惯

每次点餐前先想清楚自己真正想吃的是什么,不要为了凑单而凑单。如果确实需要凑单,选择那些保质期长、以后用得上的东西(比如调料、纸巾),而不是一时冲动点的炸鸡薯条。

策略四:每周设置一天”断舍离”日

我有个朋友给自己定了个规矩:每周至少一天完全不用外卖软件。刚开始觉得很难坚持,后来发现其实也没有那么难——去楼下走走,换换环境,反而是很好的休息方式。

自己做饭,真的那么难吗?

说到这里,肯定有人要反驳了:我不是不想自己做,是真的没时间、不会做饭。

这我太理解了。我也不是要倡导所有人都变成厨神,每天变着花样做满汉全席。我的意思是,你可以根据自己的实际情况,找到一个平衡点。

从简单的开始

煮个面、煮个饺子、煎个蛋,这些总不需要什么厨艺吧?网上有无数”零基础做饭”的教程,一包泡面的钱,就能买到够吃一周的挂面和几颗鸡蛋。

批量备餐

周末花一两个小时,把接下来一周的食材处理好——洗好菜、切好肉、分装好——工作日做饭的时间成本就会大大降低。很多人觉得做饭麻烦,主要是因为没有提前准备。

善用半成品

现在超市和电商平台都有很多半成品菜,比如切好的肉丝、拌好的调料包。买回来加工一下,比完全自己做省事,比点外卖便宜。

我认识一个月薪六千的姑娘,她通过每周做两三次饭的方式,一年攒下了将近两万块。她说最重要的不是省了多少钱,而是这个过程让她重新审视了自己的消费习惯,意识到以前有多少钱是迷迷糊糊花掉的。

写在最后

写这篇文章,不是要告诉你外卖有多”罪恶”,也不是要你完全戒掉外卖。

外卖确实给我们的生活带来了便利,尤其是在加班、出差、或者就是懒得动弹的时候,一份热乎乎的外卖能解决很多问题。

我想说的是:消费这件事,最重要的不是你花了多少钱,而是你有没有意识到自己花了多少钱,以及花得值不值。

当你开始关注外卖账单,开始思考每一笔支出的必要性,开始尝试做出一点点改变的时候,你已经在财务自由的路上迈出了第一步。

省钱不是抠门,记账不是小气。它们是一种对自己生活负责的态度,是对未来不确定性的主动应对。

希望今天的分享对你有一点点启发。如果觉得有用,转发给你那个天天点外卖的朋友也挺好的。

咱们下期见。

作者声明:本文仅提供生活消费参考,不构成任何投资建议。每个人的经济状况和消费习惯不同,请根据自身实际情况选择适合的消费方式。