先问你一个问题。

假设你现在手里有10万块钱,有两种处理方式:

A:存银行定期,年利率3%,一年后拿到103000块

B:拿去做股票投资,运气好的话一年可能翻倍,但也可能亏一半

你选哪个?

我知道很多人会纠结于”可能翻倍”的诱惑。但今天我想带你看的,是一个更深层的问题:不管你选哪个,你放弃的那个选项,就是你的”机会成本”。

机会成本( Opportunity Cost ),经济学里的基础概念。听起来很学术,但其实理解起来一点都不难——

它就是你为了得到某个东西,所放弃的最佳替代选择的价值。

我们每天都在支付”看不见”的机会成本

很多人在做财务决策时,只盯着眼前的数字,觉得”买这个东西花了多少钱”、”存这笔钱能拿多少利息”。但实际上,每一笔钱背后都牵着无数种可能性,而你选择把某种可能性变成现实的那一刻,就意味着其他所有可能性都消失了。

举几个生活中的例子:

花3万块买一个包

账面上,你得到了一个包。但你真正放弃的是什么?

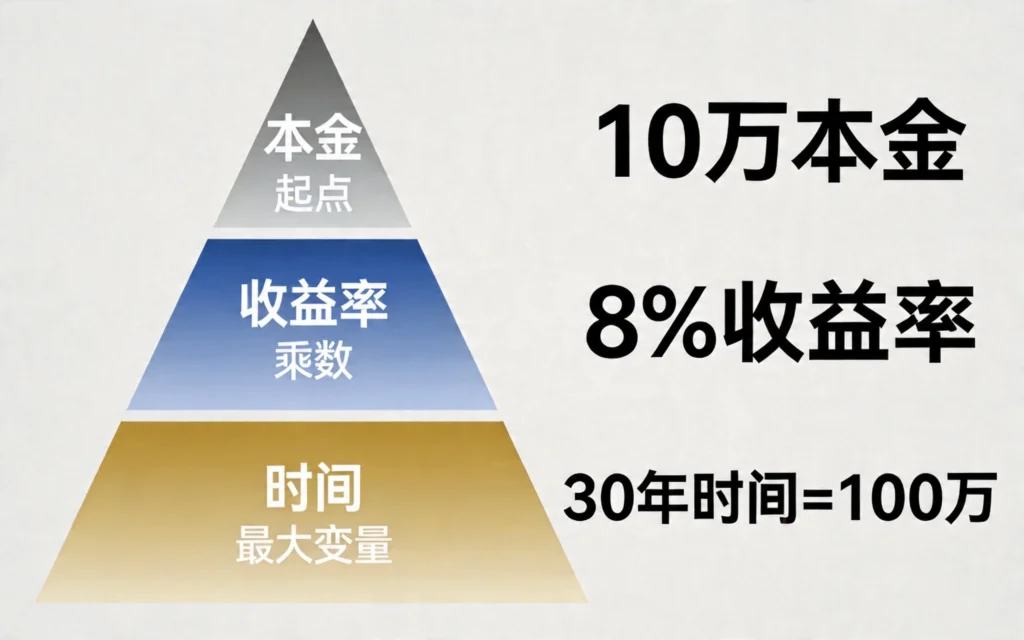

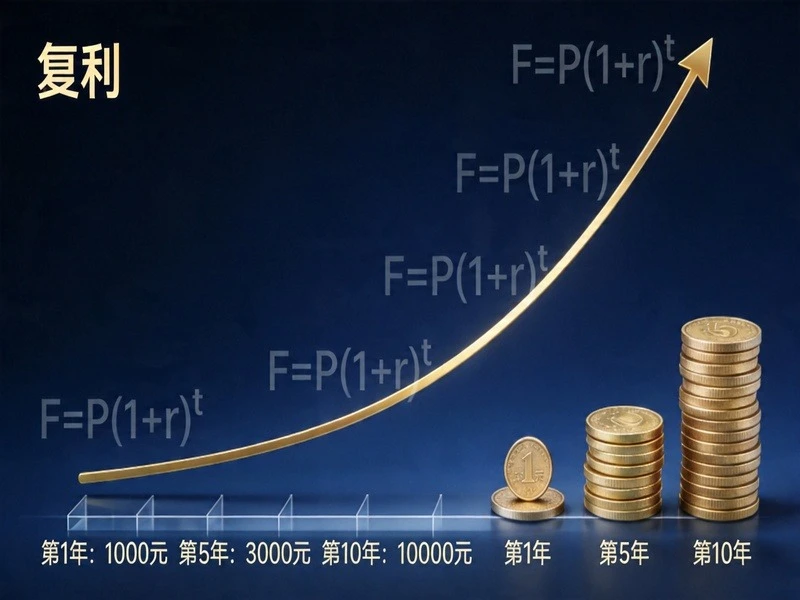

如果这3万块用来投资指数基金,按年化8%计算,20年后大约是14万。如果继续复利增长,30年后可能变成30多万。

这还不是全部。你放弃的还包括:用这笔钱去学习一门技能、去旅游增长见识、去做小本生意积累本金……

当然,有人会说”买这个包让我很开心,这种情绪价值无法量化”。我完全同意。但问题是,你真的在做决策之前,把这些隐性成本都考虑清楚了吗?

花2万块去学一门课程

听起来是投资自己,很上进对吧?

但如果你仔细算算:2万块的课程费,加上可能需要请假损失的工资,加上交通住宿等杂费,总成本可能是2.5万甚至更多。而这门课学完,你真正能用到多少?它能为你带来多少实际的收入提升或职业发展?

不是说学习不好,而是我们需要看清楚:每一笔”教育投资”的回报周期,可能比想象中长得多。

选择月薪1万的工作而不是月薪8000的

表面上看,1万比8000多,怎么选都知道。

但如果那个8000的工作是在一个大公司,有完善的培训体系和清晰的晋升通道,而1万的工作是去一个小公司,什么都要自己摸索,没什么成长空间呢?

这时候,月薪8000的工作,隐含的机会成本是未来的发展可能性。

机会成本思维如何改变你的决策

说了这么多,你可能会觉得:这样算下来,好像什么都不应该买了?

当然不是这个意思。

机会成本思维的价值,不在于让我们变得抠门、什么都不消费,而是帮助我们把财务决策看得更清楚。

当你真正理解了一笔钱背后的机会成本,你会开始问一些不一样的问题:

不是”我买得起吗?”

而是”买了这个,我放弃了什么?”

不是”这个投资能赚多少?”

而是”这个投资和我的其他选择比起来,吸引力在哪里?”

不是”我应该省钱还是投资自己?”

而是”哪边投资的预期回报更高?”

这些问题,比单纯的”性价比”要深刻得多。

怎么用机会成本思维做决策

光说不练假把式。我来分享几个具体可操作的方法:

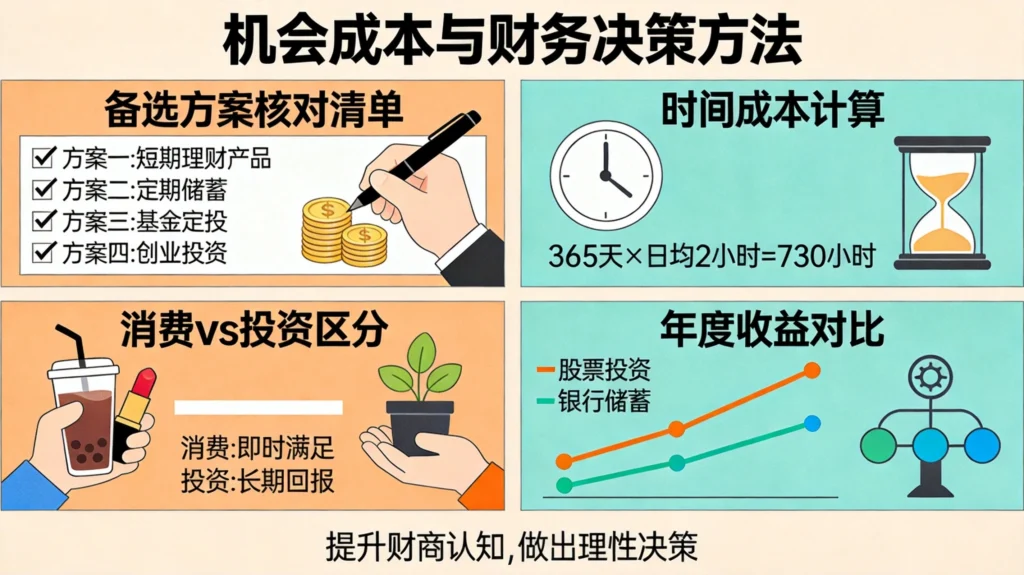

方法一:做”替代方案清单”

每次有大额支出之前(金额因人而异,比如超过月收入的10%),试着列一个清单:

如果我不买这个东西,这笔钱还可以怎么用?

- 存起来,X年后变成多少

- 用来学习/培训,可能带来什么提升

- 用来旅行/体验,能获得什么回忆

- 用来做投资理财,预期回报是多少

- ……

列出来之后,你会发现原本”只是一次普通消费”的决定,突然有了重量。

方法二:把”时间成本”也算进去

很多人只算钱,却忘了时间也是有机会成本的。

你的时薪是多少?月收入除以工作时间,大致可以估算出来。

当你花3个小时去排队买一个”限量版”,这3个小时的时间成本是多少?如果你的时薪是100块,那这3个小时就是300块。加上商品本身的价格,你实际付出的成本是”商品价格+300块时间成本”。

这么一算,你还觉得划算吗?

同样的道理,用在选工作、选房子、做副业等需要大量时间投入的事情上,同样适用。

方法三:区分”消费”和”投资”

不是所有花钱都是消费,但也不是所有花钱都是投资。

简单来说:能为你带来持续现金流入或能力提升的,是投资;一次性消耗掉、只能带来短期满足感的,是消费。

这个区分不是绝对的(你买包可能确实给你带来了客户信任,生日吃顿大餐也可能维系了重要的人际关系),但它可以作为一个思考框架。

当你能够清晰地区分一笔钱是属于”投资”还是”消费”的时候,你在财务决策上就已经比大多数人清醒了。

方法四:用”年化回报”来思考值不值

这个方法特别适合评估那些”看起来很划算”的消费。

比如商家说”充值5000送1000,相当于打8折”。听起来很诱人。

但如果这5000块要在两年内用完,而你的年化投资回报率可以达到10%,那这5000块存下来的机会成本就是:5000 × (1+10%)² – 5000 ≈ 1050块。

也就是说,”送”的1000块,其实还没有你存钱的收益多。更别说如果你根本用不完这5000块,那才是真的浪费。

机会成本思维的高级应用

如果你能把机会成本思维内化成一种本能,那它还可以应用到人生更宏观的决策层面。

择业的时候问自己:

这份工作除了给我带来工资,还消耗了我哪些可能性?三年后、五年后,我的”机会成本”是多少?

有时候一份看似稳定但没有成长空间的工作,真正的成本不是那份工资,而是你本可以拥有的成长曲线。

创业的时候问自己:

我All in这个项目,放弃的最好替代方案是什么?如果失败,我能承受吗?

很多创业者盲目自信,觉得自己一定能成功,却很少认真考虑过失败后的退路。机会成本思维在这里的意义,不是让你畏手畏脚,而是让你在做决定之前,把所有可能性都想清楚。

甚至在日常社交中也有用:

花2小时参加一个应酬,我放弃了什么?用这段时间来学习、运动、陪伴家人,是不是更值?

这不是功利,而是一种清醒。

写在最后

机会成本思维,不是让我们变成斤斤计较的人,也不是要我们放弃所有当下的快乐。

它真正的价值,是帮我们睁开眼睛看世界。

我们每个人的资源都是有限的——金钱、时间、精力、注意力。每做一个选择,就意味着放弃其他可能性。机会成本思维,让我们能够更清楚地看到这些选择背后的代价,从而做出更符合自己长期利益和真实价值观的决定。

下次花钱之前,试着问自己一句:花掉这笔钱,我放弃了什么?

这个简单的问题,可能会改变你看世界的方式。