前言

在这个追求快速致富的时代,有一个被无数人忽视却又被少数人奉为圭臬的财富法则——复利。

爱因斯坦曾说过:“复利是世界第八大奇迹。理解它的人赚取它,不理解的人支付它。”这句话道出了复利思维在财富世界中的核心地位。

今天,我想和你聊聊复利到底是什么,为什么它能让时间和金钱成为你最强大的盟友。

一、什么是复利?先搞清楚这个基础概念

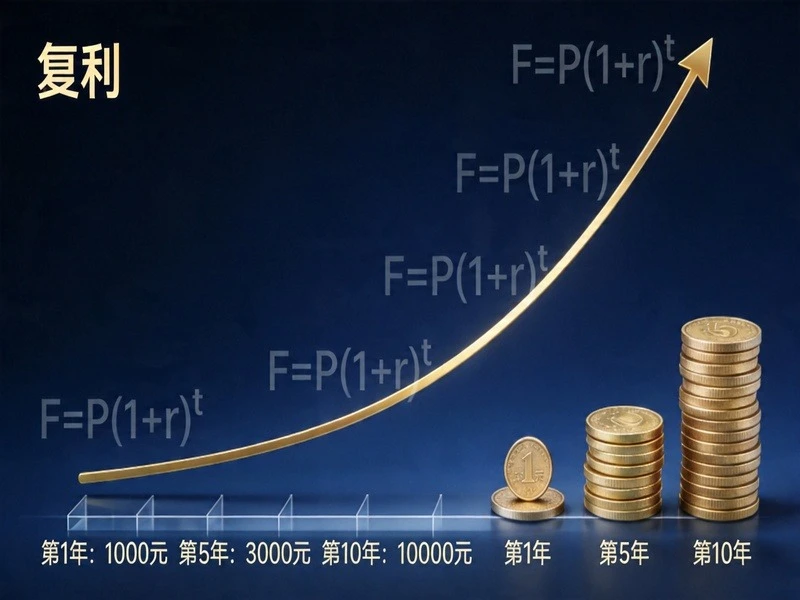

复利,简单来说就是“利滚利”——你不仅赚取本金的收益,还要赚取收益产生的收益。

举一个简单的例子:你投资10万元,年化收益率10%。

单利模式下:

- 第一年:10万 + 1万 = 11万

- 第二年:10万 + 2万 = 12万

- 第十年:10万 + 10万 = 20万

复利模式下:

- 第一年:10万 × 1.1 = 11万

- 第二年:11万 × 1.1 = 12.1万

- 第十年:10万 × (1.1)^10 ≈ 25.9万

看,仅仅是第十年,复利比单利多出了近6万元的收益。而这,还只是20年的跨度。

如果把时间拉长到30年、40年呢?差距会大到超乎你的想象。这就是复利的魔力——时间是最好的催化剂。

二、复利公式里藏着的三个财富秘密

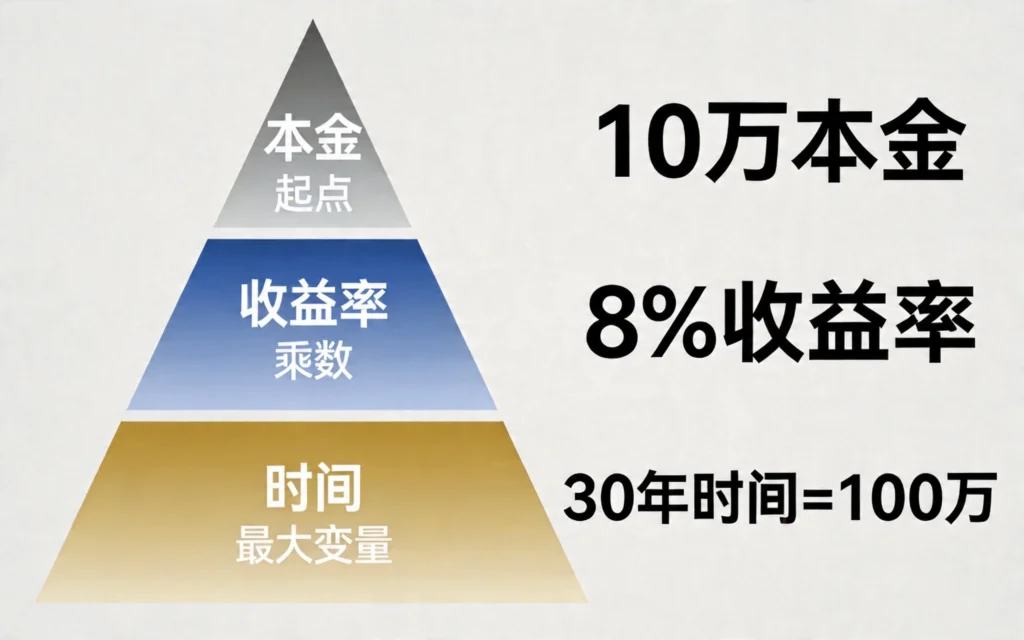

秘密一:本金是起点,但不起决定作用

很多人觉得复利的关键是本金要大。我见过太多人抱怨:“我一个月就挣几千块,哪有本金去投资?”

但复利公式告诉我们:本金只是起点,收益率和时间才是乘数效应最强的变量。

股神巴菲特的财富增长轨迹就是最好的证明。他90%以上的财富是在60岁之后积累的。原因很简单:他在年轻时不断积累投资经验,维持稳定的收益率,让时间充分施展复利的魔法。

对于普通人而言,每月固定投入哪怕只有500元,坚持30年,在年化8%的收益率下,最终也能积累超过80万元。本金不大没关系,重要的是开始。

秘密二:收益率的微小差异,长周期后是天壤之别

让我们做一个对比:

| 年化收益率 | 10年后 | 20年后 | 30年后 |

|---|---|---|---|

| 6% | 179% | 320% | 574% |

| 8% | 216% | 466% | 1006% |

| 10% | 259% | 673% | 1745% |

| 12% | 310% | 965% | 2996% |

10%的收益率听起来只比6%多了4个百分点,但30年后,实际收益相差了整整3倍。

这就是为什么我一直强调:对于投资这件事,多花一点时间学习提升收益率,是值得的。当然,这里说的学习是理解投资逻辑、掌握风险管理,而不是追求不切实际的高收益。

秘密三:最容易被忽视的因素——时间

复利公式中,时间是唯一不需要你付出额外努力,只需要你“等待”的变量。

但恰恰是这个最廉价的变量,往往是大多数人最难做到的。

我认识一位前辈,他从25岁开始每月投资2000元,到45岁时账户已经有近百万元。而他的一个朋友从35岁才开始投资同样的金额,到45岁时账户只有不到40万。

同样是10年的投资年限,仅仅因为早了10年开始,最终财富相差超过两倍。

时间不等人,复利也不等人。

三、生活中的复利思维:不止是投资

复利思维的价值不仅体现在金融投资上,它几乎适用于人生的所有重要领域。

认知复利:每天进步一点点

如果每天你比前一天进步1%,那么一年后你会进步37倍;如果每天退步1%,一年后你将只剩下原来的3%。

这不是数学游戏,而是真实发生在我们身边的事实。每天阅读30分钟、每周学习一项新技能、每月复盘一次成长轨迹——这些看似微小的习惯,长期积累下来,会塑造出完全不同的人生轨迹。

人脉复利:真诚付出总有回报

在人际交往中也有复利效应。你帮助过的每一个人,建立的每一段真诚关系,都可能在未来的某个时刻给你带来意想不到的回报。

但前提是,这些付出必须是真诚的、无私的。就像投资一样,带着功利心去“经营人脉”,短期内也许有收获,但长期看必然失去信任。

健康复利:身体是最大的资产

年轻时不重视健康,用身体换钱;年老时用钱换健康——这是很多人走过的弯路。

但如果我们用复利思维来看待健康就会发现:每天保持适量运动、合理饮食、充足睡眠,这些微小的健康投资,积累起来就是一笔巨大的财富。它不仅让你的人生更有质量,还能省下大笔医疗费用。

四、避开复利的“反向陷阱”

复利是强大的,但也有它的双刃剑性质。

负债的复利效应

如果你欠债,特别是信用卡债务,复利对你来说就是噩梦。

信用卡的日利率如果换算成年化利率,往往高达18%甚至更高。这意味着如果你欠了1万元不还,5年后你可能要还超过2万元,10年后可能超过5万元。

所以我始终建议:任何高息负债,能提前还清就提前还清。这比任何投资理财都靠谱。

通货膨胀的隐形侵蚀

你存在银行的定期存款,看似有利息收益,但如果利率低于通货膨胀率,实际上你的钱在“负增长”。

理解这一点很重要:理财不是为了保值,而是要跑赢通胀。至少要跑赢,否则你辛苦攒下的钱会悄悄缩水。

不切实际的高收益预期

最后,也是最重要的提醒:复利虽好,但绝不能急功近利。

年化20%以上的收益率几乎不可能长期维持。任何承诺“稳赚”“翻倍”的投资,都要打上大大的问号。追求不切实际的高收益,结果往往是本金都保不住。

五、如何让复利成为你的财富伙伴

说了这么多道理,到底该怎么做?

第一步:现在就开始,不要等

不管你现在多少岁,不管你现在有多少存款,从今天开始就是最好的时机。

哪怕一个月只能存下500元,也要开始。如果你觉得投资太复杂,那就先从强制储蓄开始。先有了本金,后面的事情才有意义。

第二步:保持稳定的收益率

不要想着一年翻倍,而是要追求每年稳定盈利。15%的年化收益坚持30年,比今年翻倍明年亏损50%,后年再翻倍要强得多。

巴菲特的年化收益率其实只有20%左右,但他坚持了60年,最终成为世界顶级富豪。稳定,比爆发更重要。

第三步:保持耐心,让时间发挥作用

复利最大的敌人是中断和放弃。

市场会有波动,人生会有起伏。但只要你不放弃,持续坚持,复利的时间玫瑰一定会盛开。

第四步:不断学习,提升认知

最后,也是最核心的一点:复利的前提是你要不断进化自己的认知。

你永远赚不到认知以外的钱。提升财商思维、理解商业逻辑、掌握投资知识——这些都是让你在财富道路上走得更远的必备能力。

结语

复利不是魔法,但它确实有着魔法般的威力。

它需要你做三件事:现在开始、保持稳定、耐心等待。

听起来很简单,做起来却很难。因为人性天生喜欢即时满足,而复利恰恰要求你延迟满足。

但正是这份延迟满足的能力,区分了普通人和平庸者,也区分了财富的追求者和财富的拥有者。

从今天起,让复利成为你的财富伙伴。让时间成为你最忠实的盟友。

你会发现,财富自由不是遥不可及的梦想,而是一条清晰可见的道路。

免责声明: 本网站仅分享财商思维、商业认知与财富理念,不构成任何投资建议。市场有风险,投资需谨慎,请树立理性、健康、正确的财富观。