正文

H1:家庭应急基金完全指南:你的钱袋子准备好过冬了吗?

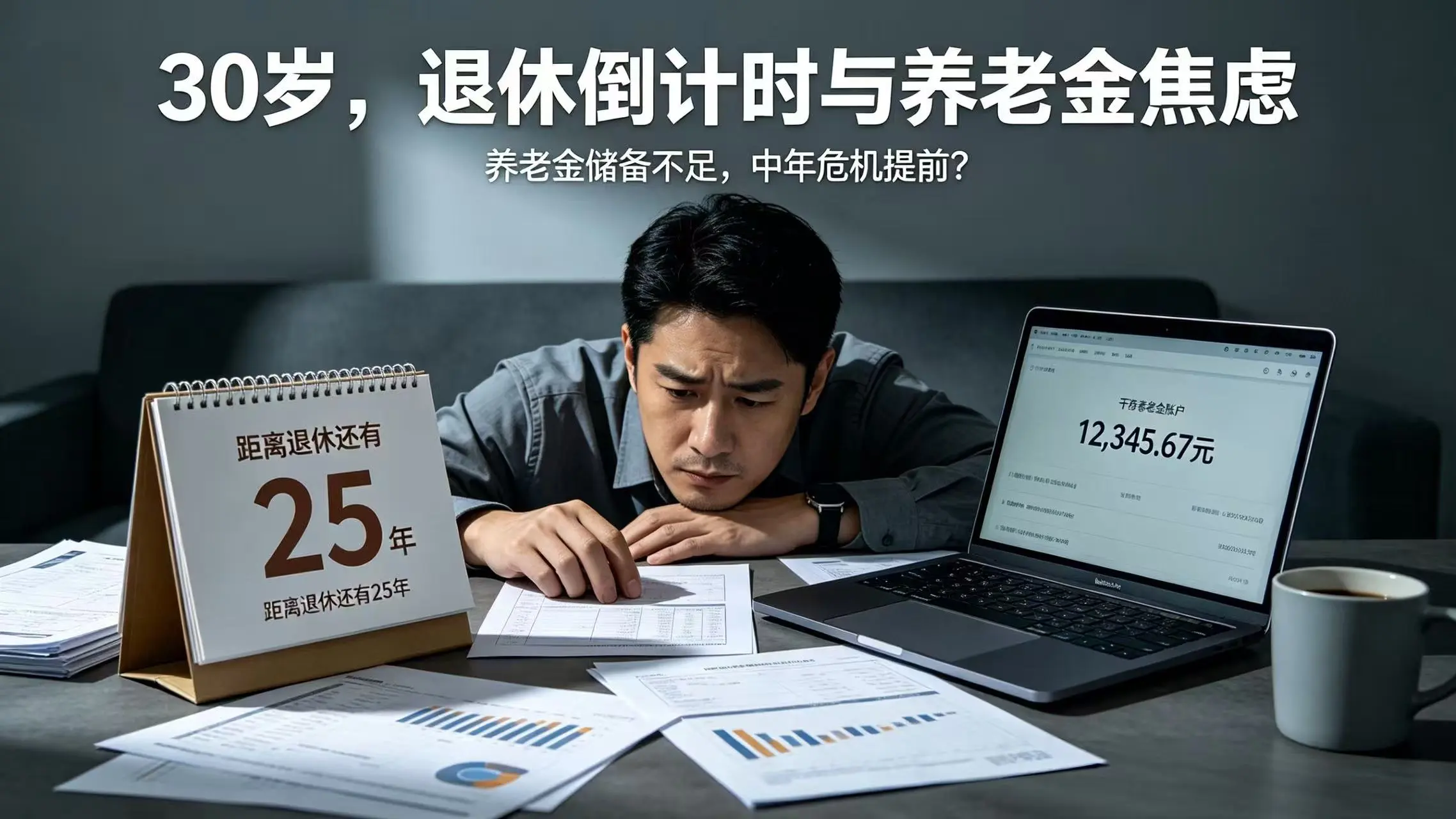

你有没有想过这样一个问题:如果明天突然失业,你的存款能撑多久?

不是一周,不是一个月,而是直到你找到下一份工作为止。

我做过一个小范围的调查,问身边的朋友“如果突然失业,你的存款能撑多久”。答案让我很意外:超过一半的人说“不超过三个月”,有将近三分之一的人说“不到一个月”。

这意味着什么?意味着大多数中国家庭其实没有任何财务缓冲,完全靠每月的工资维持运转。一旦收入中断,生活立即陷入困境。

这不是危言耸听。2024年的就业市场大家都看到了,降薪、裁员、优化……这些事情离我们一点都不远。

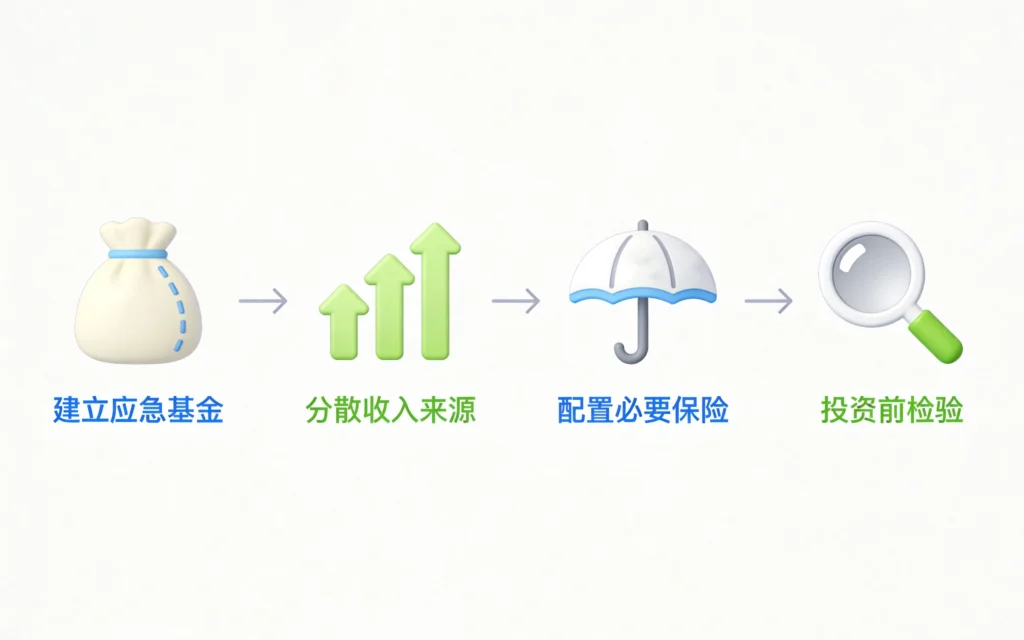

所以今天我想认真聊聊家庭应急基金这件事。这个话题听起来很基础,但真正做好的家庭少之又少。

H2:什么是应急基金?它为什么这么重要?

应急基金,英文叫Emergency Fund,是一笔专门用来应对突发情况的储蓄。它的存在意义很简单:当意外发生时,你不需要动用长期投资、不需要低价变现资产、不需要四处借钱。

你身边有没有这样的例子:有人因为家人突然生病,不得不把准备买房的首付款拿出来救命?有人因为失业还不上房贷,被迫卖房止损?有人在投资亏损的时候被迫割肉离场?

这些问题都有一个共同的原因:没有应急基金。

应急基金就像足球场上的守门员。平时你可能完全感觉不到它的存在,但关键时刻,它能救你一命。

H2:你需要存多少应急基金?

这是大家问得最多的问题。答案是:因人而异,但有一个基本公式。

标准答案是3-6个月的生活费

所谓“生活费”,不是你每个月所有的支出,而是维持基本生活的刚性支出。包括:

- 房贷或房租

- 水电煤气物业费

- 基本伙食费

- 交通费

- 必要的保险费

- 孩子的教育支出(如果是刚性的)

不包括那些“可选消费”,比如下馆子、看电影、买新衣服、外出旅游等。

假设你每个月刚性支出是8000块,那你的应急基金目标是24000到48000块。

但这个标准不是死的,需要根据个人情况调整

以下几个方面会影响你的应急基金目标:

收入稳定性:如果你在体制内工作,失业风险很低,3个月可能够用;如果你是自由职业者或者在私企工作,建议存6个月以上。

家庭结构:家里有老人、孩子、病人,需要更多的应急储备。双职工家庭比单职工家庭的风险承受能力强一些。

资产流动性:如果你有其他可以快速变现的资产(比如股票、基金),应急基金可以少存一些。但这些资产有波动风险,不能完全依赖。

负债情况:房贷、车贷等固定负债越高,需要的应急基金就越大。因为一旦收入中断,这些负债不会消失。

H2:如何一步步建立应急基金?

知道了目标金额,下一步就是怎么存的问题。

第一步:从第一个月的1000块开始

很多人觉得存钱太难,收入太低存不下来。但真相是:你存不了钱,不是因为收入低,而是因为没有优先级。

试着把“存应急基金”当成每个月必须支出的项目,就像还房贷一样。你不会说“我这个月房贷太贵了,不还了”,同样,你也不应该说“这个月存不下钱,下个月再说”。

第一个月哪怕只存500块,也是进步。关键是从现在开始,让应急基金成为你财务计划的一部分。

第二步:找到强制储蓄的方法

靠意志力存钱往往很难坚持。建议使用一些工具来帮助自己:

- 银行定期转账:每月发工资第二天,自动把一笔钱转到专门的应急基金账户

- 封闭式理财:把钱存进去,有封闭期,提前取出会有损失

- 储蓄型保险:有些产品有强制储蓄功能

第三步:给应急基金设一个“观察期”

刚开始存钱的时候,你可能会忍不住想去动用这笔钱。建议给自己设一个规则:存进去的钱,至少要放三个月才能动用。

这三个月的“冷静期”,可以帮你过滤掉很多冲动消费。

H2:应急基金应该存在哪里?

这个问题很关键。应急基金的核心要求是:安全、流动性好、能随取随用。

以下是几种常见的存放渠道对比:

银行活期存款

优点:随取随用,绝对安全

缺点:收益很低,目前年化利率大概0.3%左右

适合人群:刚开始积累应急基金的人

货币基金(余额宝、微信零钱通等)

优点:收益比活期高,目前年化大概1.5%-2%,流动性也很好

缺点:理论上有可能亏损,但实际风险极低

适合人群:大部分人的首选

银行定期存款(1年期以内)

优点:比活期收益高一点点,安全性好

缺点:提前支取会损失利息

适合人群:有自律性,不会随便动用的人

不建议的选择:

- 股票、基金:波动太大,急用钱的时候可能正好亏损

- 长期理财产品:封闭期太长,流动性不足

- 房产等不动产:变现周期太长,不适合应急

H2:什么时候可以动用应急基金?

应急基金不是你想用就能用的。建议只有在真正的“应急”情况下才动用:

真正的应急情况:

- 失业或大幅降薪

- 突发疾病或意外伤害,需要自费医疗

- 家庭主要收入者身故或丧失劳动能力

- 自然灾害导致财产损失

- 紧急的家庭维修(比如漏水、爆管等)

不建议动用的情况:

- 想买的东西打折了

- 旅游机会难得

- 朋友借钱不好意思拒绝

- 炒股想补仓

- 给主播刷礼物

记住:应急基金是用来保命的,不是用来改善生活的。

H2:应急基金用完之后怎么办?

如果你真的动用了应急基金,之后一定要做两件事:

第一:重新积累

动用应急基金之后,要立即开始重新积累。不要有“反正已经用完了,先缓缓”的心态。这种心态会让你永远存不满应急基金。

第二:分析原因

这次动用应急基金的原因是什么?是收入突然中断,还是支出的增加?如果是收入问题,想办法增加收入来源或者降低固定开支。如果是支出问题,想想有没有办法避免类似的大额支出。

H2:进阶话题——应急基金的补充层

对于家庭财务规划得更细致的人来说,可以考虑在应急基金之外,再建立几层“安全垫”:

第一层:基础应急基金(3-6个月生活费)

这是最基本的防线,存放在高流动性的账户里。

第二层:中级应急储备(6-12个月生活费)

可以在基础应急基金之外,再存一笔稍微长期一点的资金,比如定期存款或者短期国债。这笔钱流动性稍差,但收益更高一些。

第三层:风险保险

通过保险来对冲大额风险。比如医疗险、重疾险、寿险、意外险等。保险的本质是用小额确定支出换取大额不确定损失的覆盖。

如果你有完善的保险配置,应急基金的目标金额可以适当降低,因为大额医疗支出、意外伤害等风险已经被保险覆盖了。

H2:我的真实经历

讲讲我自己的故事吧。

三年前我刚开始认真存钱的时候,存款几乎为零。每个月工资到手,还完信用卡、花呗,交完房租生活费,几乎剩不下什么钱。

后来我给自己定了一个规则:每月发工资当天,先把2000块转到一张专门的卡里,这张卡不开通网银、不绑定任何消费App,就放在那里不动。

最开始确实很难,感觉生活质量下降了。但坚持了半年之后,我慢慢习惯了低消费的生活方式,而且那2000块的存在反而让我有了安全感。

现在我的应急基金已经存满了6个月的标准金额。虽然这笔钱没有多少利息,但它给我带来的心理安慰是巨大的。我知道,就算明天失业,我也有半年的时间去寻找下一份工作,而不用被迫做出错误的决定。

H2:写在最后

建立应急基金这件事,说难也难,说简单也简单。

难的是坚持,因为它需要你长期抵抗消费的诱惑,把钱“锁起来”不用。

简单的是方法,你只需要每个月固定存一笔钱,存到一个专门的账户里,不动它,就够了。

难者不会,会者不难。

今天你迈出第一步,把第一笔钱存进应急基金,你就比全国60%没有应急储蓄的家庭领先了一步。

天冷了,你需要一件棉衣过冬。对于你的财务来说,应急基金就是那件棉衣。

趁现在,存起来。

相关文章链接: