一个让很多人困惑的现象

我曾经观察过一个有意思的现象:

我认识两个人,收入差不多,都是年入五十万左右的中产。一个整天哭穷,说工资不够花,每个月都捉襟见肘;另一个却过得很滋润,每年还能存下一笔钱用于投资。明明收入一样,生活质量却天差地别。

一开始我以为是消费水平的差异。仔细了解之后才发现,两人的消费结构其实差不太多——都租房、都坐地铁、都在普通餐厅吃饭。那差距到底在哪里?

答案是:消费背后的思维逻辑完全不同。

穷人把消费当成终点,挣钱的目的是为了花掉。富人把消费当成起点,花钱的目的是为了让钱生钱。

这种思维上的差异,在日常生活中可能感觉不明显,但经过五年、十年、甚至几十年的积累,最终会造成财富上的天壤之别。

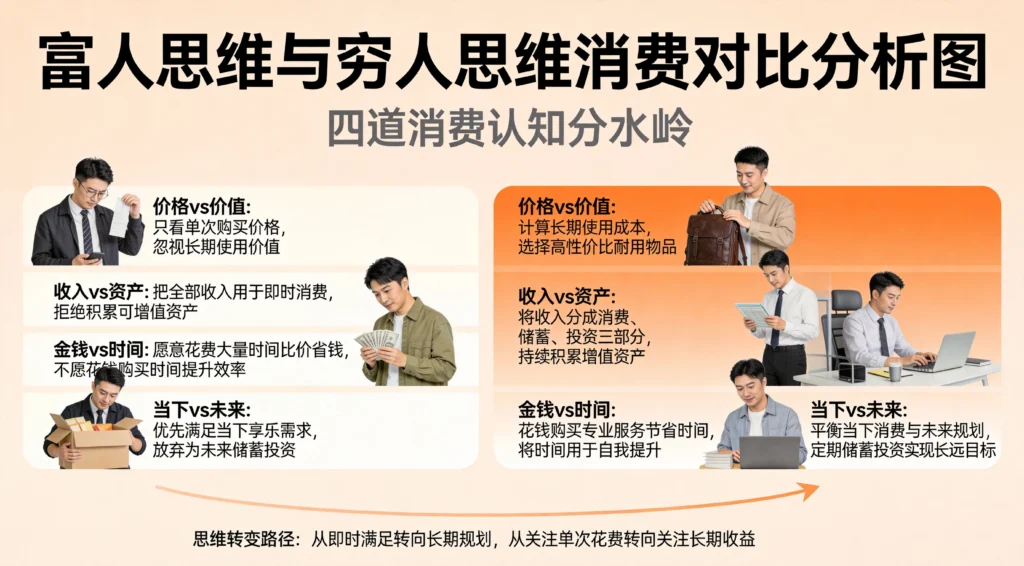

消费观念的第一道分水岭

穷人在乎价格,富人在乎价值。

这可能是富人和穷人在消费上最本质的区别。

穷人消费时首先问的是”这个东西多少钱”,而富人首先问的是”这个东西值不值”。

表面上看,这好像是在说穷人大方、富人小气。实际上恰恰相反。

穷人花三十块买一杯奶茶,眼睛都不眨一下,因为这只是”一杯奶茶”;但让他花三百块买本书,他会纠结半天,觉得”太贵了,不值”。

富人呢?他们愿意为真正有价值的东西付高价,但拒绝为无意义的溢价买单。对他们来说,一杯三十块的奶茶如果能带来三十块以上的愉悦感或社交价值,就是值得的;但如果只是一时冲动,那就绝对不碰。

我认识一个做投资的前辈,身家早就过了亿,但他的日常消费朴素得让人难以置信。穿的是普通品牌的衣服,开的是普通价位的车,出差住快捷酒店,吃饭经常是一碗面。但他每年花在学习上的钱超过百万,请顾问、买课程、参加高端论坛,眼睛都不眨一下。

对他来说,钱的意义不在于拥有,而在于使用。一块钱花出去,要么产生超过一块钱的回报,要么提升自己的能力或认知,否则就不应该花。

消费的第二道分水岭

穷人花的是收入,富人花的是资产。

这是理解贫富差距最关键的一个概念。

什么是收入?收入是你通过劳动或服务换来的钱。今天工作,今天有钱;不工作,就没钱。

什么是资产?资产是能够为你产生现金流的东西。房子出租有租金,股票分红有股息,存款有利息。拥有资产,你不需要工作也能有钱。

穷人的消费模式是:努力工作 → 挣到收入 → 花掉收入 → 继续工作。

这个循环的问题在于,一旦停止工作,收入立刻归零。对于依赖主动收入的人来说,这是最大的财务风险。

富人的消费模式是:积累资产 → 资产产生收入 → 用收入的一部分消费 → 把剩余收入继续投入资产。

在这个循环里,消费的是资产的产出,而不是资产本身。资产在不断增值,收入在持续增长,生活质量在提高的同时,财富也在增加。

很多人觉得这种说法太空洞。”我又不是有钱人,哪来的资产?”其实资产的形式是多种多样的,并不一定是房产股票才算资产。

你的技能是资产。投资自己的教育和培训,提升专业能力,能够在未来带来更高的收入。这是一种人力资产。

你的时间是资产。如果能用钱买到别人的时间,让自己从繁琐的事务中解放出来,专注于更有价值的事情,这就是对时间的正确使用。

你的健康是资产。保持良好的身体状态,减少未来的医疗支出,同时保持高效的工作能力,这也是一种资产。

区别在于,穷人倾向于消费这些资产,而富人倾向于投资这些资产。

消费的第三道分水岭

穷人用金钱衡量消费,富人用时间衡量消费。

这是一个经常被忽视但极其重要的视角。

假设你的时薪是100元,一件衣服1000元。对你来说,这件衣服的价值是10个小时的工作时间。

这时候你需要问自己的问题是:你愿意用10个小时的生命来换取这件衣服吗?

这个换算方式看起来有点极端,但仔细想想其实是合理的。你的时间是有限的,你的生命是有限的。每一次消费,本质上都是在用你的生命来交换。

从这个角度出发,很多消费决策会变得清晰很多。

那些让你觉得”好便宜啊”的商品和服务,真的是便宜吗?如果它占据了你大量的时间成本,那就不便宜。

反过来,有些东西看起来很贵,但如果它能帮你节省大量时间,或者让你在更短的时间内完成更多的事情,那它实际上是便宜的。

举个例子。现在很多人选择打车而不是坐公交。公交便宜,打车贵。但如果你月薪五万,每小时价值大约三百元。打车省下的半小时,对应的时间价值是150元。如果打车的费用低于150元,实际上你是在省钱——用金钱换时间。

这种思维方式,是很多高收入人群的消费习惯。他们愿意为节省时间付费,因为时间是他们最稀缺的资源。

消费习惯的第四道分水岭

穷人消费是为了活在当下,富人消费是为了活在更远的未来。

这并不意味着富人就活得很苦,压抑当下的需求。相反,很多富人的日常生活消费可能比中产还朴素。真正的区别在于,他们对未来有更清晰的规划。

穷人倾向于把收入尽可能多地用于当下消费。工作辛苦,犒劳自己一下;心情不好,购物解压一下;发了奖金,吃顿好的庆祝一下。这种即时满足的消费模式,会让人暂时感到快乐,但无法带来长期的满足感。

富人更倾向于延迟满足。他们会把收入的一大部分用于储蓄和投资,让今天的消费为明天的生活做准备。这不是说他们不消费,而是他们有更清晰的目标和规划。

我见过一个真实的案例。有两个朋友,收入差不多,都是年入三十万左右。A先生每个月花光所有收入,喜欢什么就买什么,日子过得很潇洒。B先生每个月固定储蓄收入的30%,日子过得相对节俭。十年后,A先生存款为零,偶尔还要透支信用卡;B先生存款超过百万,还买了套小房子收租。

这就是延迟满足的力量。每年的差距看起来不大,但复利效应会让这个差距越来越大。十年、二十年后,两人的财务状况已经是天壤之别。

风险认知的差异

说到消费,还有一个不得不提的维度:风险。

穷人往往对风险有两种极端的态度:要么完全忽视风险,要么因为恐惧风险而拒绝一切有风险的行为。

忽视风险的例子是那些刷爆信用卡去买奢侈品的人。他们没有想过,如果未来收入下降或者出现意外,这些债务怎么还。

恐惧风险的例子是那些把钱全部存在银行吃利息的人。长期来看,通货膨胀会不断侵蚀存款的购买力。看似安全的存款,实际上在慢慢亏损。

富人对待风险的态度更加理性和平衡。他们知道,风险是客观存在的,无法完全消除,但可以通过合理的配置来管理。

分散投资是管理风险最基本的方法。不把鸡蛋放在一个篮子里,即使某个投资出了问题,也不会影响整体财务状况。

保险是另一种重要的风险管理工具。健康险、寿险、意外险,这些看似”浪费钱”的开支,实际上是在为可能的极端情况兜底。

应急基金是应对突发状况的保障。一般建议准备三到六个月生活费用的现金储备,以应对失业、疾病等意外情况。

这些风险管理手段,在短期内看起来像是”多花了一笔钱”,但长期来看,它们是保护财富的重要屏障。

消费陷阱的本质

理解了富人的消费逻辑,我们再来看看那些常见的消费陷阱,本质上是怎么回事。

第一个陷阱是攀比消费。

人的天性喜欢比较。”邻居买了辆好车,我也要买”;”同事换了新手机,我也得换一个”。这种攀比心理,会让人把大量金钱花在不真正需要的东西上。

攀比消费的可怕之处在于,它的标准是不断上升的。你买了十万的车,发现同事买了二十万的;你换了最新款手机,发现朋友圈里有人换了顶配版。永远在追赶,永远追不上。

解决攀比消费的关键,是明确自己真正的需求。你需要问自己:这个东西,我是真的需要,还是因为别人有所以想要?买了之后,它能给我的生活带来多大的改变?

如果你能认真回答这些问题,很多攀比消费其实可以避免。

第二个陷阱是便宜货陷阱。

“反正便宜,买了不亏”,这是很多人买便宜货时的心理。但便宜货往往是最贵的。

一件质量差的大衣,可能穿一个季度就坏了,需要重新买。一台低配的电脑,可能用了两年就卡得不行,需要换新的。一次说走就走的旅行,可能因为预算不足玩得并不开心。

便宜货的问题在于,它只计算了购买时的支出,忽略了使用过程中的成本。长期来看,买质量好的东西,虽然一次性支出更高,但使用体验更好,摊到每天的成本反而更低。

当然,这不是说越贵越好,而是要追求性价比。花合适的钱,买真正有价值的东西,才是正确的消费观。

第三个陷阱是情绪消费。

很多人买东西,不是为了满足实际需求,而是为了缓解情绪压力。

心情不好,逛逛淘宝,买了一堆用不着的东西。商家也深谙此道,各种”限时折扣”、”全网最低价”、”错过等一年”的营销话术,目的就是触发你的情绪反应,让你在冲动之下做出消费决策。

情绪消费的账单是很吓人的。很多人回顾自己的消费记录,会发现至少有三分之一的花销是完全不必要的,而且大多是情绪驱动下的冲动消费。

应对情绪消费的方法,是建立”冷静期”机制。看中一个东西,不要立刻下单,放到购物车里等一天甚至一周。如果冷静下来之后还是觉得需要,再买也不迟。

思维转变才是关键

说了这么多消费技巧,但最重要的一点还没提到:思维方式的转变。

技巧是表面的,思维才是根本。掌握了正确的消费观念,自然会做出正确的消费决策;没有正确的消费观念,学再多的技巧也只是治标不治本。

那什么是正确的消费观念?说到底就一句话:区分需要和想要,把钱花在真正有价值的地方。

“需要”是维持生活必需的东西,没有它你的生活会出现问题。”想要”是有了会更好、没有也无妨的东西。优先满足需要,在能力范围内满足想要,这应该是消费的基本原则。

另一个重要的原则是:今天的一块钱,比明天的一块钱更值钱。 这个原则意味着,除非有足够的回报,否则不应该把今天的钱推迟到明天花。

但反过来想,今天的一块钱,投入到合适的资产上,明天可能会变成两块钱、三块钱甚至更多。这就是储蓄和投资的威力所在。

从现在开始,试着换一个角度看待消费。不要问”我买得起吗”,而是问”它值得我买吗”。不要问”我能不能省下这笔钱”,而是问”把这笔钱存下来,未来能给我带来什么”。

当你能用这种思维方式看待每一次消费的时候,财务状况的改善,就是自然而然的事情了。

相关文章链接:

发表回复