你有没有过这样的经历?

月初信誓旦旦说要存钱,结果月中一看账单,发现自己买了一大堆根本不需要的东西。翻看购买记录,仔细回想当时为什么会下单——哦,想起来了,那天工作压力特别大,需要”犒劳一下自己”。

或者股市大跌那天,整个人都不好了,一冲动就想”割肉”止损,生怕再跌下去。结果没过多久行情反弹,自己却白白亏了好几万。

这些事情背后,其实都藏着同一个”元凶”:情绪。

很多人觉得理财是一件纯理性的事情,以为只要懂得了财务知识,就能管好自己的钱。但现实往往打脸——我们明知道该怎么花钱、怎么投资,却还是一次次做出让自己后悔的财务决策。

问题的根源不在于我们不懂,而是在于我们被情绪”劫持”了。

情绪为什么会影响财务决策

要搞清楚这个问题,我们需要先了解大脑的运作机制。

心理学上有个概念叫”杏仁核劫持”(Amygdala Hijack),说的是当情绪过于强烈时,大脑的理性决策中心——前额叶皮层——会被情绪中心——杏仁核——”夺权”。这时候我们的反应更像是一只受惊的小动物,而不是一个冷静思考的人。

具体到财务场景,这种”劫持”表现为几种典型模式:

压力山大时:用消费来”续命”

当人处于压力、焦虑或疲惫状态时,大脑会渴望获得即时的正向反馈。而购物恰好能激活大脑的奖励系统,释放多巴胺,带来短暂的愉悦感。这就是为什么很多人在加班到深夜后,会忍不住点一份超出预算的宵夜,或者刷着手机就下单了一堆”正好在打折”的东西。

事后回想起来,那份宵夜并没有想象中好吃,那些”骨折价”的商品也并不是真的需要。但在当下那一刻,大脑只想要即时的安慰,根本顾不上考虑后果。

恐惧来袭时:做出最坏的判断

当市场剧烈波动,或者听到一些负面消息时,很多人会本能地想要”逃跑”。这种恐惧反应在远古时代是保命的技能——听到草丛里有动静,赶紧跑!但在现代社会,同样的反应却可能让我们做出错误的投资决策。

追涨杀跌就是这么来的。涨的时候贪婪,害怕错过;跌的时候恐惧,害怕亏更多。结果就是高买低卖,两头挨打。

愤怒冲动时:为情绪买单

情侣吵架后去shopping,出租车司机绕路多收钱后跟他吵完去买了个平时舍不得买的包——愤怒会让人想要”补偿自己”,哪怕这种补偿毫无逻辑可言。那一刻消费已经不完全是为了商品本身,而是为了平复情绪。

开心得意时:警惕”庆祝模式”

有趣的是,不只是负面情绪会让我们乱花钱,正面情绪同样危险。当我们感到特别开心、得意的时候,往往会放松警惕,觉得”今天值得庆祝”,于是乎原本不在预算里的消费就这么产生了。发年终奖那天、拿到项目奖金那天、甚至只是天气特别好心情特别好的某一天,都可能成为冲动消费的温床。

财商高手的情绪理财三步法

好消息是,情绪对财务决策的影响虽然普遍,但并非不可控制。

我观察过身边那些真正能把钱管好的人,他们并不是没有情绪波动,而是都掌握了一套”情绪理财”的应对方法。大体上可以分为三个步骤:

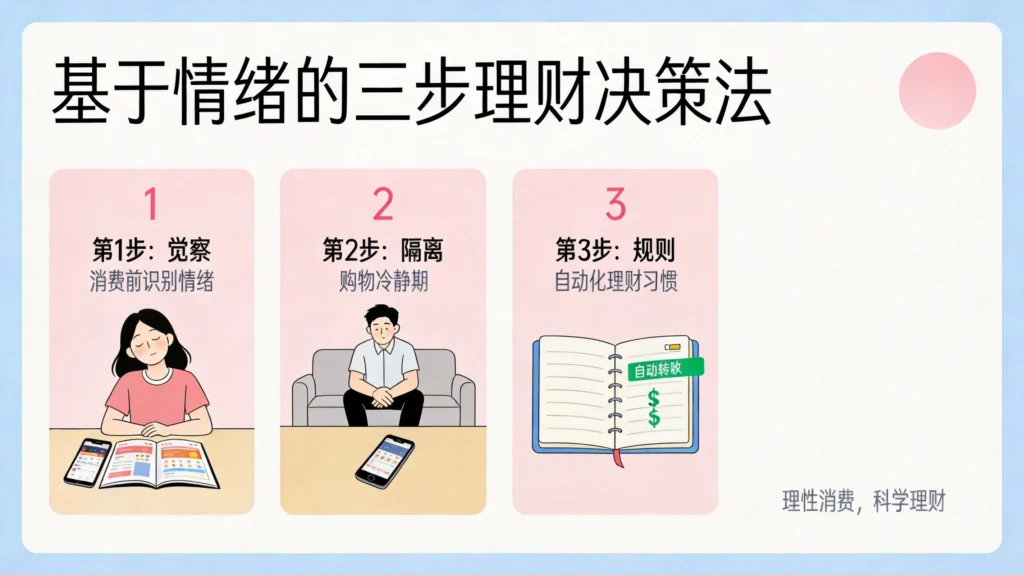

第一步:觉察——先识别情绪,再做决定

这是最基础也是最重要的一步。

很多人在消费的时候,压根儿没意识到自己是被情绪驱动了。他们以为自己是在”理性分析”,在”比较性价比”,但实际上整个决策过程都被情绪悄悄影响了。

所以,当你准备掏钱之前,试着先问自己一个问题:我现在是什么情绪状态?

可以尝试在手机备忘录里建一个简单的情绪记录习惯。下单之前,简单的在备注里写上一句”现在是开心/焦虑/压力/无聊/愤怒?”。不用很复杂,就是简单记录一下自己当下的状态。

这个动作看起来微不足道,但它其实是在给大脑一个”暂停”的信号。就像红绿灯一样,它能让你从自动驾驶模式中跳出来,获得一个重新审视决策的机会。

第二步:隔离——给财务决策设置缓冲期

知道情绪在作祟,下一步就是建立物理隔离。

最简单有效的方法就是设置”冷静期”。

对于大额消费(金额因人而异,比如500元以上),规定自己必须等24小时才能下单。很多购物APP其实都有这个功能——把商品加入购物车,先别付款,去做点别的事情。睡一觉起来,如果还是觉得需要,再买也不迟。

这个方法之所以有效,是因为情绪来得快、去得也快。那些因为一时冲动产生的购物欲望,往往睡一觉就消退了。而真正需要的东西,放一天也不会消失。

另一个隔离的方法是区分”需要”和”想要”。

可以在手机备忘录或笔记本上,准备一个简单的分类清单:

真正的需要:不解决会有实际问题的支出,比如房租、水电、日用品的补货

想要但可以等:不是眼下必须的,可以考虑放进”心愿清单”,等有优惠或发了奖金再考虑

情绪驱动型消费:压力大、心情不好、想要犒劳自己时的冲动购物,这种往往需要打个问号

每次消费前,先问问自己:这笔支出属于哪一类?

第三步:规则——把理性决策固化成习惯

情绪很难完全消除,我们也不需要完全消除它。更好的办法是把理性的财务决策固化成”规则”,让它变成不需要思考的自动化行为。

比如:

- 设定每月固定的储蓄金额,发放工资当天自动转入储蓄账户,不给自己”花掉”的机会

- 消费采用”信封式预算”,每类支出有固定额度,用完了就只能等下个月

- 投资采用定投策略,每月固定日期投入固定金额,不因为市场涨跌而动摇

- 设定消费提醒,当月度消费超过预算80%时,手机自动推送提醒

这些规则的共同特点是:把决策前置。不是等到要消费的时候才思考该不该买,而是提前制定好规则,让规则来执行决策。

建立情绪与金钱的健康关系

说了这么多方法,最后想聊聊一个更底层的东西——我们为什么要学会情绪理财?

表面上看,是为了不乱花钱、不做韭菜、能存下钱。但更深一层,其实是在建立一种对生活的掌控感。

当我们的财务决策被情绪操控时,实际上是把自己的生活主动权交给了那些转瞬即逝的感受。开心时买买买,焦虑时买买买,看似是在”善待自己”,实际上却让自己越来越被动——钱越来越少,安全感越来越低,情绪反而更不稳定。

而当我们能够觉察情绪、设置隔离、建立规则时,我们就在告诉自己和大脑:我才是生活的主人,而不是情绪的奴隶。

这种感觉一旦建立起来,你会发现不只是在财务上,在生活的其他方面你也会变得更加从容。因为你学会了一件事——不是压抑情绪,而是与情绪保持距离,让理性有机会参与决策。

总结

情绪理财不是要我们变成没有感情的”机器人”,而是帮助我们在情绪和理性之间找到一个健康的平衡点。

核心三个要点:

- 觉察:在下单之前先问自己,现在是什么情绪状态?

- 隔离:给财务决策设置冷静期,让冲动有时间消退

- 规则:把理性的财务决策固化成不需要思考的习惯

当你下次准备”犒劳自己”的时候,不妨先停下来想想:我是真的需要这个东西,还是需要的是那份安慰?如果是后者,也许有更健康的方式来照顾自己——散个步、给朋友打个电话、或者就只是允许自己休息一会儿。

钱不是唯一的安慰来源,但学会与情绪和平相处,确实能让我们的钱包少受很多”委屈”。

发表回复