经常有朋友问我:收入不高,感觉理不理财区别不大?

其实不是。理财的本质,不是让你从穷人变成富人,而是帮你把手里有限的钱管好、用好、守住它。收入3000和收入3万,面临的财务问题不同,理财的重点也完全不一样。

2026年了,理财市场发生了很大变化。银行存款利率持续走低,保本产品退出历史舞台,净值型产品成为主流。在这样的环境下,不同收入层次的家庭,究竟该怎么规划自己的钱袋子?今天咱们就来好好聊聊。

一、为什么不同收入需要不同的理财方案

很多人理财失败,不是因为不够努力,而是因为方案不适合自己。

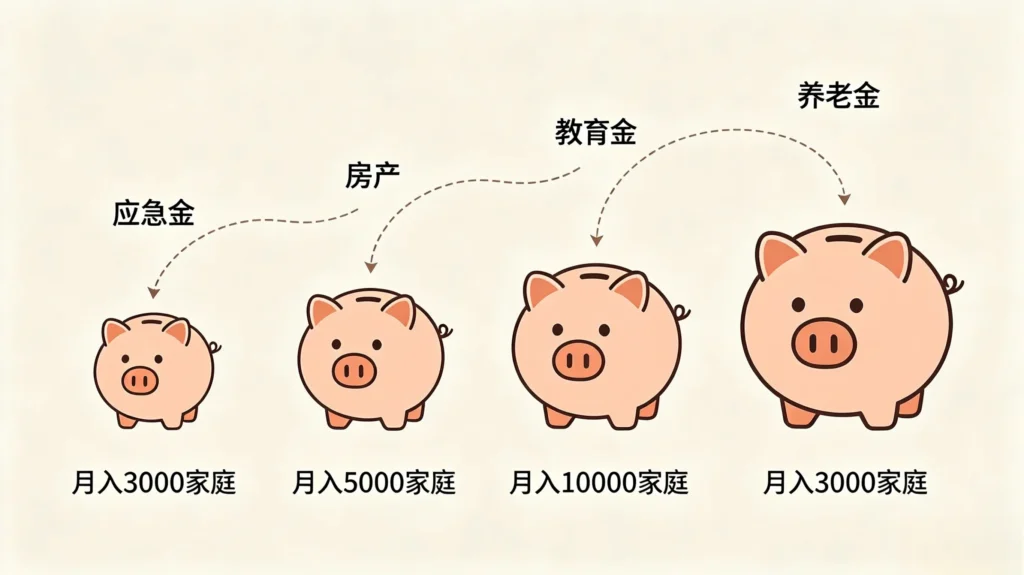

月入3000的家庭,最核心的问题是”月光”。每个月工资到手就还信用卡、花呗,根本存不下钱。这种情况下,最重要的不是研究什么高收益产品,而是先学会”强制储蓄”,建立应急基金,改变消费习惯。

月入1万的家庭,基本生活有保障了,但抗风险能力依然很弱。万一生个大病或者失业几个月,生活就会陷入困境。这个阶段,理财的重点是建立完整的应急金体系,同时开始尝试低风险的稳健投资。

月入3万的家庭,经济基础相对扎实,但往往背负着房贷、车贷、孩子教育等大额支出,现金流压力大。更重要的是,这个阶段的家庭需要考虑资产的保值增值,考虑养老规划和孩子的教育金,理财的维度更复杂。

所以,理财不是”有钱人的游戏”,而是每个家庭都要面对的课题。关键是要找到适合自己的阶段和方案。

二、2026年理财环境:这些变化你要知道

在具体讲方案之前,先说说2026年的理财大环境,因为选对方向比努力更重要。

利率持续走低:五大行5年期定存利率已经降至1.3%以下,大额存单、国债收益也在同步下行。靠存款利息躺赚的时代,已经一去不复返了。

保本产品退出:银行理财、基金全面净值化,没有刚性兑付了。以前那种”保本高收益”的产品,现在要么是骗局,要么已经不存在了。

存款搬家加速:超过30万亿的存款陆续到期,资金正在流向R2理财、纯债基金、固收+产品、宽基指数定投等方向。普通人必须跳出”只存银行”的思维,学会分层配置。

核心原则变了:2026年理财的核心变成了——守住本金、跑赢通胀(2%-3%)、长期增值。不碰高风险非标、不迷信高收益。

了解了这些大背景,我们来分收入层次具体说说怎么做。

三、月入3000-5000:先解决”月光”问题

这个收入段的痛点很明确:钱不够花,根本存不下来。

我见过太多这个收入段的朋友,每个月工资到手,先还花呗信用卡,然后房租、水电、生活费七七八八一花,月底又是月光。一年下来,银行卡里的数字几乎没变过。

针对这个情况,理财的第一步不是买什么产品,而是改变存钱的顺序。

1. 核心心法:先存后花

以前的逻辑是:工资到手 → 先花 → 剩下的存起来。结果往往是一分不剩。

正确的做法是:工资到账的第一时间,把10%-20%转到专门的储蓄账户,剩下的钱再用于日常开销。哪怕每月只能存300块,一年也有3600,积少成多。

关键是要把存钱变成”硬性支出”,就像还房贷一样,不能商量。

2. 强制储蓄的实操方法

52周存钱法:第1周存10块,第2周存20块,以此类推,到第52周存520块。一年下来能存13780元。积少成多,适合月光族培养存钱习惯。

365天存钱法:每天选一个数字存一次,比如今天存23,明天存68,一年内不重复。一年下来能存66795元。挑战性更大,但成就感也更强。

十二存单法:每月存一笔1年期定期,坚持12个月。从第二年开始,每个月都有一笔存款到期,既能享受定期利息,又能保持流动性。

3. 应急金储备是重中之重

对于月入3000-5000的家庭来说,建立应急金比任何投资都重要。

标准是:存够3-6个月的生活费。如果每月开支是3000块,那至少要存9000-18000元作为应急金。

这笔钱放哪里?货币基金是最佳选择。随取随用,年化收益1.5%-2%,比活期存款高出10倍。

4. 投资方面:先求稳

这个阶段不建议碰任何有本金损失风险的产品。投资自己、提升收入,才是这个阶段回报率最高的事。

如果有一定积蓄后想尝试理财,可以从以下两个方向入手:

国债:国家信用背书,安全性极高。储蓄国债每年固定时间发行,利率比同期银行定期略高,适合长期放着不动的闲钱。

货币基金:灵活稳健的零钱管理工具。余额宝、零钱通都属于这类,年化1.5%-2%,随存随取,适合放应急备用金。

记住,这个阶段的目标不是赚钱,而是养成存钱的习惯,建立财务的安全感。

四、月入5000-10000:建立完整的财务体系

收入上了5000,基本生活有保障了,但很多家庭的抗风险能力依然很弱。

我认识一个朋友,月收入8000,在一家公司干了5年,手里攒了大概10万块。2023年公司裁员,他一下子慌了——房贷每月5000,还有老婆孩子要养。10万块的积蓄,只够撑不到两年。

这就是典型的”没有建立完整财务体系”的问题。

1. 应急金要充足

这个收入段,建议应急金储备6-12个月的家庭开支。因为一旦失业或者生病,冲击会更大。

假设每月家庭开支6000块,那至少要准备36000-72000元的应急金。这笔钱一定要放在高流动性的产品里,比如货币基金、银行T+0理财,随时能取出来用。

2. 开始尝试稳健投资

有了应急金之后,可以开始考虑稳健投资了。

阶梯存款法:适合手里有几万闲钱的情况。把总资金分成3等份,分别存1年期、2年期、3年期定期。每年都有一笔存款到期,既能享受中长期存款的高利息,又能保证每年有资金可用。

国债或大额存单:资金量大的话,可以考虑3年期储蓄国债或者大额存单。目前3年期国债利率在1.6%-2.0%左右,大额存单略高一些。

纯债基金或R2银行理财:风险比存款高一点,但收益也更可观。年化收益大概在2.5%-4%之间,适合有一定风险承受能力的人。

3. 消费记录与预算管理

这个阶段,记账变得非常重要。

很多月入8000的人,花起钱来跟月入3万的人一样。出去吃饭要吃好的,买衣服要买品牌的,手机年年换新款。月底一看,钱又不知道去哪了。

建议用一个记账APP,把每天的支出都记录下来。不用坚持太久,3个月就够。你会惊讶地发现,原来钱都花在这些地方——很多都是可花可不花的。

4. 控制负债

这个收入段特别要警惕”消费贷陷阱”。花呗、白条、信用卡分期,看着每期金额不大,但加起来是一笔不小的负担。

如果你有消费负债,第一时间要做的就是停止产生新的消费贷,然后制定还款计划,优先还清利率最高的那部分。

五、月入10000-20000:资产保值与稳健增值

月入过万,算是中产起步了。这个阶段的家庭,经济压力往往也更大——房贷、车贷、孩子教育、父母养老,每一项都是大额支出。

这个阶段的理财重点,是在保障生活品质的同时,让资产稳步增值。

1. 资金分层配置

这是2026年最适合普通家庭的理财思路:把家里的钱分成几份,分别放在不同的地方。

应急金(10%-15%) :依然是3-6个月的家庭开支,放货币基金或银行T+0理财,确保流动性。

稳健固收(50%-60%) :这是家庭资产的”压舱石”。建议配置储蓄国债、大额存单、R2银行理财或纯债基金。这一部分追求的是稳稳的收益,不冒险。

中低风险增值(20%-30%) :在稳健基础上,可以拿出小部分资金博取更高收益。比如”固收+”理财产品、宽基指数基金定投。宽基指数基金推荐沪深300或红利类ETF,坚持定投3-5年,能跑赢通胀。

长期保障(10%-15%) :这部分钱是用于养老、教育金等长期规划的资金。可以考虑个人养老金账户(每年1.2万,享受税收优惠)、增额终身寿险等。

2. 2026年具体配置方案

根据最新的市场环境,这里给出一个具体的配置比例建议:

保守型(风险偏好低) :

- 50%:银行定期或大额存单(50万内享受存款保险保护)

- 30%:现金管理类理财(R1级别,流动性强)

- 20%:结构性存款(保本,收益略高)

稳健型(能接受小幅波动) :

- 40%:固定收益类理财(R2级别,核心仓位)

- 30%:现金管理类理财(R1级别,备用金)

- 20%:”固收+”理财(R2-R3级别,增强收益)

- 10%:储蓄国债(低风险,长期配置)

进取型(能接受中等波动) :

- 30%:固定收益类理财(打底)

- 30%:”固收+”理财(主力仓位)

- 20%:现金管理类理财(流动性)

- 20%:权益类理财(R3-R4级别,小仓位博取高收益)

3. 个人养老金:被忽略的宝藏

2026年,个人养老金账户已经成为非常重要的养老规划工具。

它的优势是:缴费环节个税减免,投资收益免税,领取时缴税。对于月入1万以上的工薪族来说,每年投入1.2万,相当于每年多了几百到几千块的税收优惠。

而且,个人养老金账户里的钱可以自主选择投向养老储蓄、养老理财、养老基金等产品,风险从低到高都有,灵活度很高。

4. 警惕理财陷阱

这个收入段的人最容易踩的坑,是”追求高收益”。

记住一个原则:凡是承诺保本+年化6%以上收益的,都是骗局。2026年的市场环境下,稳健型产品年化收益超过4%就要打个问号,超过6%基本可以确定是骗局。

还有几个要远离的:

- 虚拟货币、数字藏品

- 直播间荐股、老师带单

- 民间集资、私人放贷

- 抵押房产去投资

六、月入20000-30000:中产家庭的财富进阶

月入2-3万,已经超过全国95%的人了。但这个阶段的家庭,往往也是”伪中产”——收入高、资产多,但负债也高、现金流压力大。

房贷几百万,车贷几十万,孩子上国际学校,父母养老要操心。表面光鲜,实际上抗风险能力可能还不如一个月入8000、没房贷没孩子的年轻人。

这个阶段的理财重点,是优化资产结构,平衡风险与收益。

1. 审视家庭资产负债表

第一步,认认真真做一次家庭财务盘点:

- 你家的资产有哪些?(房产、车辆、存款、股票、基金、养老金账户)

- 你家的负债有哪些?(房贷、车贷、消费贷、信用卡欠款)

- 净资产是多少?(总资产 – 总负债)

- 每月现金流如何?(收入 – 支出 = 结余)

很多中产家庭算完这张表会发现:自己的净资产没有想象中那么高,现金流也没有想象中那么宽裕。

2. 优化债务结构

房贷是中产家庭最大的负债。2026年的利率环境下,有几个可以优化的方向:

提前还贷:如果手头有闲钱,利率又比较高,可以考虑提前还贷。但要注意留足应急金。

商贷转公积金贷:如果之前买房时没赶上公积金贷款,现在条件允许的话,可以考虑商业贷款转公积金贷款,能省不少利息。

延长贷款期限:如果月供压力太大,可以考虑延长还款期限,降低每月月供,把更多的钱用于投资或其他用途。

3. 教育金规划

孩子教育是中产家庭最大的支出之一。

建议从孩子出生开始,就建立专门的教育金账户。每月固定投入一定金额,通过时间和复利来积累。

教育金的投资风格要稳健一些,因为这部分钱是刚需,亏损不起。推荐配置教育金保险、纯债基金,或者养老目标基金中的教育金专项产品。

4. 养老规划越早越好

很多中产觉得”养老是很久以后的事”,等到40岁才想起来规划。但事实上,复利最大的威力在于时间。

假设30岁开始,每月存2000块,年化收益5%,到60岁能攒到228万。但如果40岁才开始,同样年化收益5%,每月存4000块,到60岁只能攒到163万。

时间差10年,本金差一倍,这就是复利的力量。

5. 保险配置要跟上

这个收入段的家庭,最怕的就是”一夜返贫”。一场大病或者一次意外,可能就会把几十年的积蓄全部掏空。

建议配置:

- 百万医疗险:应对大病医疗开销,30岁左右的成年人每年保费几百块,保额几百万

- 意外险:防范意外受伤、身故等风险,一年一两百块

- 重疾险:一旦确诊约定的重大疾病,一次性给付保险金,弥补收入损失

有了这些保障,家庭财务的”底座”才算稳固。

七、通用原则:无论收入高低都要记住

说完了分收入的方案,再强调几个通用的原则,适用于所有家庭。

1. 应急金是第一优先级

无论你现在收入多高,首先要把应急金存够。这是家庭财务的”压舱石”,是应对意外的底气。

2. 保险是家庭财务的”安全垫”

很多家庭舍不得花几百块买保险,结果一场大病就花了几十万。因小失大,得不偿失。

3. 投资自己永远是回报率最高的事

尤其对于收入还不高的朋友,与其花大量时间研究什么高收益产品,不如把时间花在提升自己的能力上。升职加薪带来的收益,远超任何理财产品。

4. 理财不是一夜暴富

看到别人买基金赚钱了、买股票赚钱了、买房赚钱了,就想自己也去试试。这种心态,十有八九会亏钱。

理财的目的是守住财富、稳步增值,不是让你实现阶级跨越。抱着”一夜暴富”的心态理财,最后往往一夜返贫。

5. 坚持长期主义

复利的威力需要时间来展现。基金定投要至少坚持3-5年,养老规划要提前20-30年开始。

理财最怕的不是亏钱,而是半途而废。

八、总结:找到适合自己的路

不同收入,有不同的活法,也有不同的理财思路。

月入3000,最重要的是改变消费习惯,学会强制储蓄,建立应急金。

月入5000-10000,开始尝试稳健投资,完善家庭财务体系。

月入10000-20000,资产保值与稳健增值并行,建立完整的保险保障。

月入20000-30000,优化债务结构,提前规划教育金和养老金。

无论你现在处于哪个阶段,记住两句话:

第一,理财从什么时候开始都不晚。 月光族从今天开始存钱,就是进步;月入3万从今天开始规划养老,就是明智。

第二,适合自己的才是最好的。 不要盲目攀比,不要追求高收益。守住本金、跑赢通胀、长期增值,这才是普通人理财的正道。

2026年,理财环境变了,但人性没变。焦虑、贪婪、攀比,依然是理财失败的根本原因。

保持理性、分层规划、长期坚持,你就已经超过了90%的人。

(本文不构成具体投资建议,投资有风险,入市需谨慎。请根据自身情况选择合适的理财产品。)

发表回复