正文

H1:财务风险认知:普通人必须知道的钱包守护术

前几天看到一个新闻,说的是一位月薪8000的白领,因为听信朋友推荐,把全部积蓄20万投进了一个所谓的“高收益理财项目”,结果血本无归。这个故事让我想了很久——不是因为那20万块钱,而是因为这个人从头到尾都没搞清楚自己在做什么。

财务风险这东西,最可怕的不是亏钱本身,而是你根本不知道自己正在冒险。

H2:你身边潜伏着哪些财务风险?

我们每天都在和风险打交道,只是很多人没意识到。让我帮你把这些问题摆到台面上来。

失业风险是最大的隐形杀手

你有没有想过,如果明天突然被裁员,你的存款能撑多久?三个月?半年?还是一个月都撑不住?

很多人觉得失业这件事离自己很远。但数据不会骗人——2024年全国城镇青年失业率一度超过20%,即使后来统计口径调整,这个数字背后的人群依然庞大。

我认识一个朋友,在一家互联网公司做了五年产品经理,月薪三万,在深圳供着一套小两居。他一直觉得自己工作稳定,从没想过存什么应急资金。结果去年公司业务调整,整个部门被裁,他一下子从“高薪白领”变成了“手停口停”的状态。房贷、生活费、老人孩子的开支,每个月都在烧钱,存款肉眼可见地减少。那段时间他头发白了不少,四处投简历,焦虑得整宿睡不着。

健康风险是最容易被忽视的黑天鹅

有人觉得生病是小概率事件,买了医保就够了。但真正经历过家人住院的人都知道,一场大病足以击穿一个中产家庭的财务防线。

就拿我一个亲戚来说,去年查出来早期癌症,前前后后治疗花了将近40万。医保能报销一部分,但很多进口药、靶向药不在报销范围内,还有后续的康复护理、营养补充,这些都是实打实的支出。好在他前几年咬牙买了商业医疗险,最终自己掏的部分控制在十万以内。

但更多的人呢?可能连这笔钱都拿不出来。

投资风险是认知的变现

这句话可能会让你不舒服,但我必须说:你在投资市场里亏的钱,都是你认知的缺陷。

不是说你不聪明,而是这个社会有太多人专门利用你的认知盲区来赚钱。他们用高收益的承诺吸引你,用复杂的金融术语迷惑你,用紧迫的时间压力催促你。等你反应过来的时候,本金可能已经打了水漂。

P2P爆雷、信托违约、资金盘崩盘……每一次理财骗局收割的,都是那些风险意识不足的人。

H2:如何科学地评估你的财务风险?

知道了风险有哪些,下一步就是学会评估它们。

建立你的风险清单

拿出一张纸,把你面临的财务风险全部写下来:

你的收入来源稳定吗?如果是单一收入,风险就很高。

你的存款能支撑多久的生活?如果低于6个月,你的安全垫太薄了。

你有没有负债?负债的利率是多少?还款压力有多大?

你的家庭成员健康状况如何?有没有遗传病史?

你的投资理财渠道合规吗?你清楚资金的去向吗?

写完之后,你会对自己面临的财务状况有一个更清晰的认识。

量化你的风险承受能力

风险承受能力分为两种:客观承受能力和主观承受能力。

客观承受能力是指你的财务状况客观上能承受多大损失。比如你有50万存款,即使全部亏损也不影响基本生活,那你的客观承受能力就比较强。

主观承受能力是指你在心理上能承受多大的波动。有的人亏一万块就睡不着觉,有的人亏十万还能谈笑风生。不要高估自己的心理承受能力,投资亏损带来的焦虑和压力,有时候比金钱损失本身更伤人。

H2:普通人应该怎么管理财务风险?

风险管理不是让你什么都不做,而是让你在做的时候心里有数。

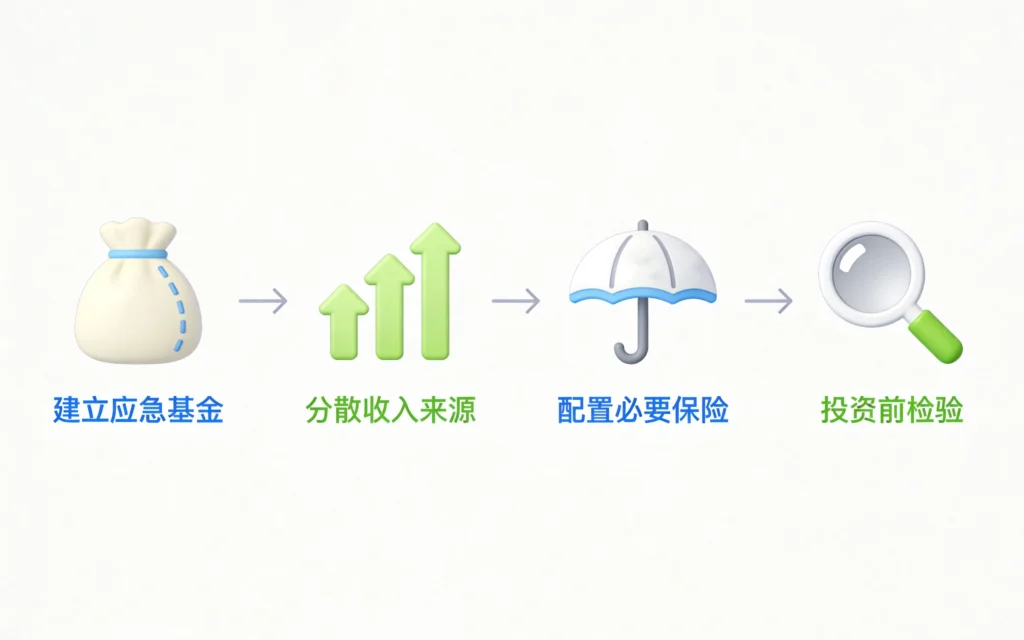

第一步:建立3-6个月的应急基金

这是财务规划中最基础、也是最重要的一个环节。应急基金就像足球比赛里的守门员,平时不起眼,关键时刻能救命。

这笔钱的金额建议是:你每月固定支出 × 3到6个月。

比如你每个月要还房贷6000块,生活费4000块,其他固定开支2000块,总共12000块。那你的应急基金最好准备36000到72000块。

这笔钱要放在流动性好的地方,比如货币基金、银行活期存款,收益低点没关系,关键是随时能取出来用。

第二步:分散收入来源

如果你只靠一份工资生活,那你就把全部的鸡蛋放在了一个篮子里。想办法开辟其他的收入渠道,哪怕刚开始只是每个月多赚几百块,也能大大降低你的失业风险。

可以发展副业,可以做兼职,也可以让自己的技能变现。关键是主动出击,而不是被动等待。

第三步:给家人配置必要的保险

保险的本质是用小额确定支出,换取大额不确定损失的覆盖。

对于普通家庭来说,百万医疗险、重疾险、意外险是标配,一年下来保费也就几千块,但关键时刻能撬动几十万甚至上百万的保障。

很多人觉得买保险不吉利,觉得这是在“咒自己”。但你想想,你买保险的目的是什么?是为了出事之后有钱赔,还是为了出事之后没钱赔?

第四步:投资之前先问自己三个问题

任何投资决策之前,先过一遍这个检验:

第一,这个投资品种合法吗?能在哪里查到它的备案信息?

第二,我能承受的最大亏损是多少?亏损到这个程度会不会影响我的基本生活?

第三,这个收益水平合理吗?年化收益率超过8%的项目,你都要打一个问号,超过15%的,基本可以认定是骗局。

H2:写在最后

财务风险管理的本质,不是让你变得保守畏缩,而是让你在做决策的时候更加清醒。

你不需要把所有风险都规避掉,那是不可能的。你只需要做到心里有数——知道自己面临什么风险,知道自己能承受什么,知道一旦出问题该怎么应对。

这样,即使意外真的发生了,你也不至于手足无措。

钱不是万能的,但没有财务保障的生活是万万不能的。从今天开始,正视风险,管理风险,守护好你辛苦赚来的每一分钱。

相关文章链接:

发表回复