H2 你的钱正在悄悄变少

两年前,张阿姨的10万元存三年定期,每年能拿到3000多利息,够买不少东西。现在同样的钱放银行,一年利息还不到1000元。更让人心慌的是,物价并没有停下脚步——超市里的鸡蛋、蔬菜、日用品,价格悄没声地涨了上去。

这就是通货膨胀最直观的感受。

很多人以为通胀离自己很远,其实它就像隐形的”小偷”,每天都在悄悄偷走你口袋里的钱。简单算笔账:如果你的钱每年增值1%,而物价每年上涨2%,那你的实际购买力每年就缩水1%。10万元放10年,表面看多了9000多利息,但实际能买到的东西反而少了差不多10%。

更扎心的是,存款利率还在往下掉。2026年初,国有大行三年期定存利率已经跌到1.25%,这个数字几乎跑不赢官方公布的CPI涨幅。钱放在银行看似最安全,实则在慢慢”缩水”。

H2 为什么会这样?

利率下行不是突然发生的。从2020年开始,存款利率就进入下行通道,2025年后更是一路跌入”1时代”。背后有几个大趋势:

第一个趋势是经济转型。以前靠投资拉动经济的时候,银行需要高息吸引存款来放贷。现在要刺激消费、支持实体经济,利率就得降下来。你看,房贷利率降了,消费贷利率降了,存款利率自然也要跟着降。

第二个趋势是全球大环境。美联储从2025年开始降息,全球主要经济体都在宽松。我们不可能独善其身,利率下行是长期趋势,别指望回到以前3%、4%的高息时代。

第三个趋势是资产结构调整。银行也要赚钱,净息差已经压到1.42%的历史低位。一边是存款利息要付,一边是贷款利息收不上去,银行只能压低存款成本。

这些都不是短期现象,而是经济结构调整的必然结果。这意味着,”存钱就能保值”的旧思维已经不适用了。

H2 别把所有钱都压在存款上

老一辈常说”钱要放银行才安全”,这句话在2026年需要打个问号。不是说银行存款不好,而是不能把所有资金都压在上面。

我的一个朋友,前几年把所有积蓄都存了五年定期,利率3%出头,当时觉得挺划算。结果现在到期了,续存只有1.5%,想提前取钱又舍不得那点利息,左右为难。

这里有个关键问题:流动性风险。定期存款提前支取只能按活期计息(0.25%左右),一急用钱,几年的利息基本就白存了。所以,即便要存定期,也不能把所有钱都锁死。

更关键的是,利率下行期间,长期定期存款可能不是最优选择。现在银行出现了一个怪象:三年期利率比五年期还高。比如某国有大行三年期1.55%,五年期反而只有1.3%。存长期反而拿得更少,这和以前的经验完全相反。

那么,钱到底该往哪放?

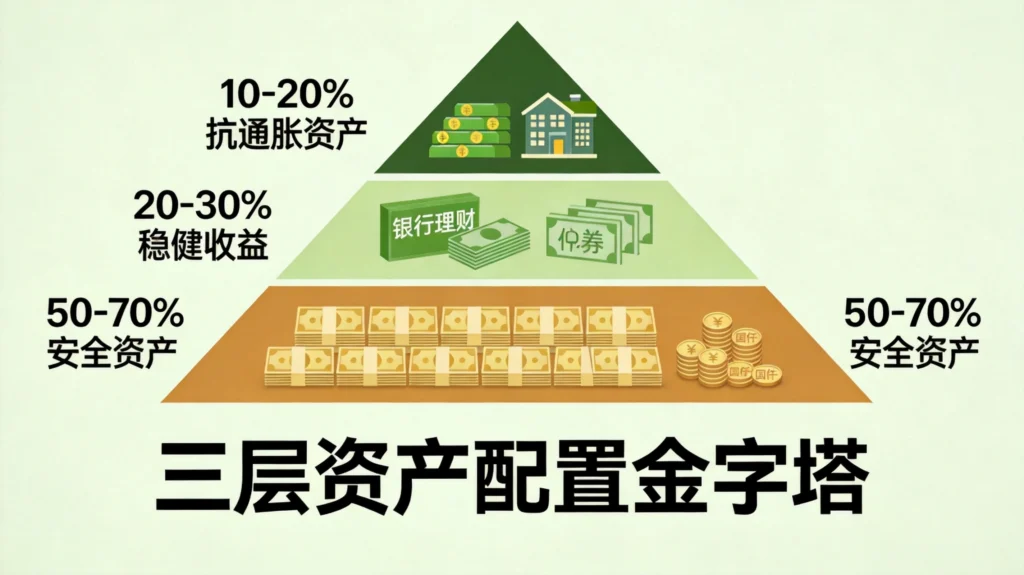

H2 认识资产配置的”三层金字塔”

与其问”买什么能赚得多”,不如先问”我到底要什么”。不同的人、不同的人生阶段,需求完全不一样。但无论什么情况,都可以用”三层金字塔”来思考资金怎么分配。

H3 底层:安全垫,占比50%-70%

这部分钱的核心任务是保本,收益率次要。适合存放的形式包括:

- 存款:选择有存款保险标识的银行,单家银行不超过50万,享受国家存款保险保障

- 国债:国家信用背书,安全性比存款还高,利率略高于定存

- 货币基金:类似余额宝,年化1.3%-1.8%,流动性好,随取随用

这部分钱就像家里的”急救包”,平时看着收益不高,但关键时刻能救命。

H3 中层:稳收益,占比20%-30%

这部分钱追求稳健增值,能承受轻微波动。可以考虑:

- R2级银行理财:底层主要是国债、高等级信用债,年化2.8%-3.5%,长期持有正收益概率高

- 短债基金:持有6个月以上波动率低于1%,适合中期闲置资金

- 保险产品:增额终身寿险复利约3%,分红险保底1.75%+浮动收益

这里要特别提醒:R2级理财虽然不保本,但历史数据显示98%以上都实现了正收益。关键是别盯着每天的净值波动,长期持有才能享受稳健收益。

H3 顶层:抗通胀,占比10%-20%

这部分钱用来对抗长期通胀,追求较高收益,自然也要承担更高风险:

- 红利ETF:投资高股息率股票(银行、公用事业等),长期收益跑赢通胀

- 指数基金定投:每月用闲钱定投沪深300、中证500等宽基指数,分享经济成长红利

- REITs:投资不动产信托基金,享受房产租金收益

这部分钱的核心原则是:只投闲钱。也就是3-5年内用不到的钱,短期涨跌别太在意,放长线钓大鱼。

H2 三种不同人群的配置方案

理论说完了,具体到个人,该怎么落地?我们看看三种典型情况:

H3 风险厌恶型:70%保本+30%现金管理

如果你是老张这样的退休人员,风险承受能力低,那就把70%的资金放在存款、国债这些保本产品里,30%放在货币基金方便日常使用。

具体方案:50万资金里,35万存中小银行三年期定存(利率2.15%),10万买国债(利率1.93%),5万放货币基金随用随取。综合年化约2.3%,虽然不高,但胜在安心。

H3 稳健增值型:50%固收+30%红利+20%黄金

如果你是中年职场人,有一定积蓄但需要兼顾子女教育、房贷等压力,可以考虑更积极的组合。

具体方案:50万资金里,25万配置R2级固收理财(年化3.2%),15万配置高股息股票(股息率5%),10万配置黄金(对冲风险)。综合年化约3.5%,既能抗通胀,风险也相对可控。

H3 积极进取型:40%打新+30%权益+20%商品+10%现金

如果你是年轻人,收入稳定增长,能承受波动,可以尝试更进取的策略。

但记住:打新不是稳赚,需要研究市场;权益资产要做好定投,别一把梭哈;商品投资要控制仓位,别追涨杀跌。

H2 避开这些坑

2026年的理财环境变了,以前的很多经验可能变成陷阱:

第一个坑:盲目追高息

看到宣传”保本保息、年化6%以上”的产品,第一反应应该是:骗子。正规的银行理财,R2级也就3%左右。凡是承诺高收益还没风险的,99.99%是陷阱。只有正规的存款才受50万存款保险保障,理财产品是不保本的。

第二个坑:把所有钱锁在定期

定期存款流动性差,提前支取利息损失惨重。正确的做法是”阶梯存储”:把20万拆成7万(1年期)、7万(2年期)、6万(3年期),这样每年都有钱到期,既有长期收益,又不影响流动性。

第三个坑:只看收益不看费用

理财产品的管理费、赎回费会悄悄吃掉你的收益。有些产品宣传”七日年化3.6%”,实际到手可能只有1.8%,就是被各种费用给侵蚀了。

第四个坑:忽视应急资金

不管怎么投资,必须预留3-6个月的生活费在随时能取出的地方。急用钱时被迫低价抛售理财,那就亏大了。

H2 从”守财”到”理财”的思维转变

利率下行不是短期波动,而是经济转型的长期趋势。在这种环境下,比赚钱更重要的是守财能力。

以前存钱就能躺赚利息,现在不行了。这倒逼我们必须学习更多理财知识,从单一的储蓄转向多元的资产配置。这不是为了追求暴富,而是在确保资金安全的前提下,实现购买力的保值增值。

记住一个原则:收益下沉,理性配置。接受3%左右的稳健收益将是未来的常态,别再想着以前那些高息产品了。

同时,现金流管理比收益率更重要。留足应急资金,确保任何时候手里都有活钱,这才是真正的安全。

最后,定期做”财务体检”。每半年看看自己的资产配置是否合理,哪些品种该调整,哪些比例该变化。理财不是一劳永逸的事,需要根据市场变化和个人情况动态调整。

H2 写在最后

通胀时代,钱放在银行看似安全,实则在悄悄缩水。这不是说存款不好,而是要改变”全靠存款保财富”的旧思维。

通过合理的资产配置,在安全框架内实现适度增值,才是2026年普通人的正确选择。记住四个字:安全、稳健、分散、长期。

这不是一夜暴富的捷径,而是普通人守住财富、实现保值增值的必经之路。毕竟,在不确定的时代里,稳稳的幸福才是最珍贵的。

发表回复