正文

一、为什么你的家庭总是存不下钱?

每到年底,很多人都会面临这样的灵魂拷问:明明收入还可以,钱都花哪儿去了?

答案其实很简单:你没有一个清晰的预算规划。

没有预算的家庭,就像没有航海图的船。收入是进了,但支出是随机的,发工资时飘飘然,月底时一脸茫然。

你可能觉得预算是一件很麻烦的事,要记那么多账、分那么细的类,太累了。

但真相是:正是因为懒得做预算,你每年都在财务上”多交学费”。那些冲动消费的奶茶、直播间的冲动下单、会员自动续费……每一笔看起来都不多,加起来却是个惊人的数字。

二、家庭预算的基本框架:一个公式就够了

做预算不需要太复杂,记住一个核心公式:

收入 – 储蓄 = 支出

不是收入 – 支出 = 储蓄,而是反过来。

这听起来有点反直觉,但背后的逻辑很清晰:先把要存的钱扣掉,剩下的才是你可以花的。这样无论收入多少,你至少能保证有一部分钱是存下来的。

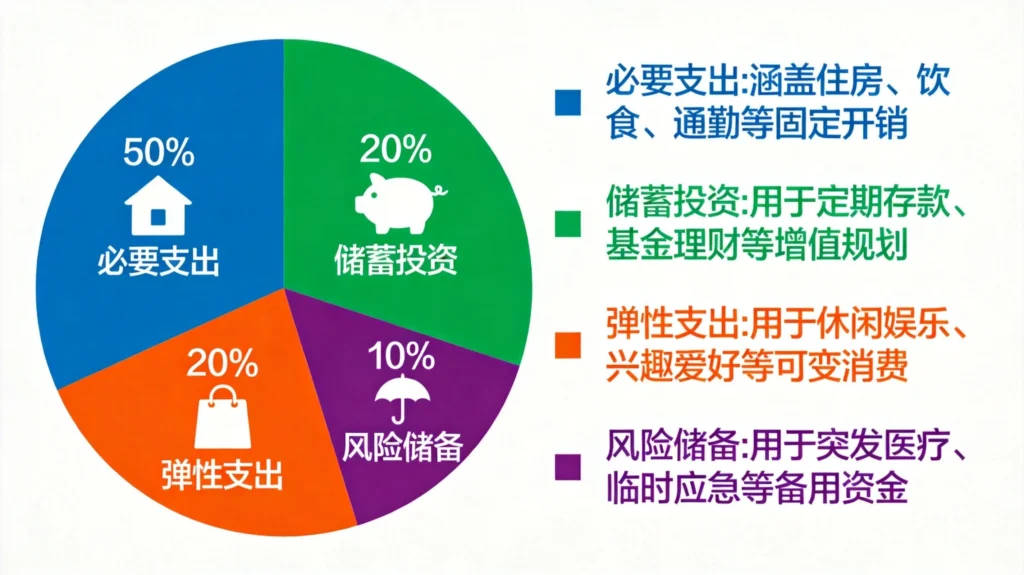

基于这个公式,一个合理的家庭收入分配可以是:

- 50% – 必要支出:房贷/房租、生活费(吃穿行)、孩子教育等必要开销

- 20% – 储蓄投资:紧急备用金、长期储蓄、投资理财

- 20% – 弹性支出:娱乐、社交、自我提升等可选消费

- 10% – 风险储备:保险、意外支出等

这个比例不是固定的,要根据你的实际情况调整。比如房贷压力大的家庭,必要支出可能会超过50%;刚结婚没孩子的家庭,弹性支出可以适当降低。

关键是:这个分配比例要让你感到舒服,不能因为太紧绷而坚持不下去。

三、手把手教你做年度预算

做预算最好的方式是先年度再月度,这样你才能看到全貌。

第一步:盘点固定收入

列出一年所有的固定收入:

- 主业工资(税后)

- 年终奖

- 兼职/副业收入

- 投资收益

- 其他收入(房租、版权费等)

算出年度总收入,然后除以12得到月均收入。

第二步:列出全年固定支出

有些支出是每月都有的,有些是一年一次或几次的,全部列出来:

| 支出类别 | 单次金额 | 次数/年 | 年度总额 |

|---|---|---|---|

| 房租/房贷 | ×12 | ||

| 水电燃气 | ×12 | ||

| 物业费 | ×1-4 | ||

| 车贷 | ×12 | ||

| 通讯费 | ×12 | ||

| 保险费 | ×1-2 | ||

| 孩子学费 | ×2 | ||

| … |

把这些数字加起来,就是你的年度固定支出。

第三步:设置弹性支出上限

固定支出之外,其他的钱都属于弹性支出。这里需要给自己设置一个上限。

一个简单的方法是:年度总收入的20-30%作为弹性支出预算。然后再细分到每个月。

比如月收入1万,弹性支出预算就是2000-3000元。

第四步:确定储蓄目标

用收入减去固定支出再减去弹性支出预算,剩下的就是你应该存下来的钱。

如果算出来是负数,那说明你的支出结构有问题,需要调整。可以从两个方面入手:

- 降低弹性支出(减少娱乐消费)

- 增加收入(开展副业、提升技能争取加薪)

四、实用记账方法:选对工具事半功倍

预算做好之后,还需要一套记账系统来监控执行情况。

方法一:手机App记账(适合懒人)

现在有很多记账App,操作简单,支持自动同步银行卡、支付宝、微信账单,非常方便。

推荐的做法是:每天晚上花2分钟,快速确认当天的消费记录是否完整;每周花10分钟,做一个简单的分类汇总。

方法二:信封预算法(适合自制力差的人)

虽然听起来很老派,但对于冲动消费型选手来说,把每个月的弹性支出预算换成现金,装进不同的”信封”(分类:餐饮、娱乐、购物等),花完就不再花了。

这种”看得见摸得着”的花钱方式,能有效抑制冲动消费。

方法三:家庭财务会议(适合夫妻共同理财)

每周或每月,和家人一起开个简短的”财务会议”,回顾一下这段时间花了多少钱、各类支出占比如何、下一步有什么需要调整的。

这种方式不仅能加强家庭财务的透明度,还能让全家人都有”共同理财”的参与感。

五、三个真实家庭的年度预算方案参考

光说不练假把式,这里分享三个不同收入层次家庭的预算方案,供你参考。

案例一:小李夫妇(北京,双职工,无娃)

- 月收入合计:2.5万

- 年度收入:30万

| 类别 | 占比 | 金额/月 | 金额/年 |

|---|---|---|---|

| 必要支出 | 55% | 1.375万 | 16.5万 |

| 储蓄投资 | 25% | 6250 | 7.5万 |

| 弹性支出 | 15% | 3750 | 4.5万 |

| 风险储备 | 5% | 1250 | 1.5万 |

备注:小李家的最大支出是房租(6000元/月),所以必要支出占比偏高。好在两人工作稳定,计划3年后攒够首付买房。

案例二:张先生一家(三线城市,有娃有房贷)

- 月收入合计:1.5万

- 年度收入:18万

| 类别 | 占比 | 金额/月 | 金额/年 |

|---|---|---|---|

| 必要支出 | 60% | 9000 | 10.8万 |

| 储蓄投资 | 20% | 3000 | 3.6万 |

| 弹性支出 | 15% | 2250 | 2.7万 |

| 风险储备 | 5% | 750 | 0.9万 |

备注:张先生家每月房贷4000元,孩子上小学,每月教育支出约1500元。必要支出压力较大,所以他们把弹性支出压得很低,周末尽量带孩子去免费的公园和博物馆。

案例三:王女士家庭(二线城市,单亲妈妈)

- 月收入合计:8000

- 年度收入:10万

| 类别 | 占比 | 金额/月 | 金额/年 |

|---|---|---|---|

| 必要支出 | 70% | 5600 | 6.72万 |

| 储蓄投资 | 15% | 1200 | 1.44万 |

| 弹性支出 | 10% | 800 | 0.96万 |

| 风险储备 | 5% | 400 | 0.48万 |

备注:王女士的情况比较特殊,必要支出占比高,储蓄空间有限。但她坚持每月存1200元,同时积极发展副业(周末做家教),希望两年后能把收入提升到1万以上。

六、常见的预算陷阱:避开这些坑,存钱效率翻倍

做预算的过程中,有几个常见的坑需要避开:

陷阱一:预算太紧,执行几天就放弃

很多人做预算时”用力过猛”,把自己逼到极限。比如月收入5000,非要存4000,只留1000用于所有开销。这种预算根本执行不下去,坚持不了几天就会全线崩溃。

正确做法:给自己一个”可以坚持”的比例,哪怕只有10-15%,只要能长期坚持,效果远比”三天打鱼两天晒网”强。

陷阱二:只记花出去的,忘了没花完的

记账的时候只记录花了多少钱,月底一算发现花了3000,但预算也是3000,就以为刚好花完。其实可能有一笔网购的东西已经付款了但还没收到,或者给手机充值了200块但忘了记录。

正确做法:养成”付款即记账”的习惯,不管有没有收到货、享受到服务,只要钱从你账户出去了,就立刻记下来。

陷阱三:忽视”小钱”的累积效应

一杯奶茶30块,看起来不多,但每天一杯一年就是1万块。更可怕的是,这种”小钱”消费往往没有感觉,等你意识到的时候已经花了太多。

正确做法:对每天都在发生的”小钱”消费(奶茶、咖啡、打车等),要特别留意。可以尝试”52周存钱法”或者”365天存钱挑战”,把这些”小钱”存起来而不是花掉。

七、预算执行的进阶技巧

当你已经能坚持执行预算之后,可以尝试一些进阶技巧:

技巧一:设置”奖励基金”

把每月储蓄的一部分(比如10%)作为”奖励基金”,可以用来买平时舍不得买的东西。这样既有存钱的动力,又不会觉得自己太苦。

技巧二:利用”先享受后付款”的思维

很多人发工资后第一件事是还各种欠款、付各种账单,剩下来的才用于生活。但正确的顺序应该是:先把要存的钱转到专门的储蓄账户,然后再去消费。这样你就不会”花着花着发现没钱可存了”。

技巧三:设置”冷静期”

对于超过500元(具体金额根据收入水平调整)的非必要消费,设置24-48小时的”冷静期”。如果过了冷静期还想买,那就买。这种方式能有效过滤掉大部分冲动消费。

八、预算不是限制,而是自由的工具

最后想说的是,预算不是为了让自己过苦行僧的日子,而是为了让钱花得更值、让生活更有掌控感。

有了清晰的预算,你可以:

- 放心地花该花的钱,不用每次消费都有负罪感

- 年底盘点时发现自己的储蓄目标真的实现了

- 对未来的大额支出(买房、买车、孩子教育、养老)心里有底

- 和家人因为钱的事情吵架的次数变少了

这些,才是做预算的真正价值。

相关文章推荐:

发表回复