被遗忘的金钱课

你还记得人生中第一堂理财课是什么时候吗?

大多数人可能想不起来,因为压根就没有这回事。我们这一代人,从小学到大学,学了十几二十年,语文教会我们写作文,数学让我们会算账,英语让我们能看美剧,唯独没人教过我们怎么和钱打交道。

这不是哪个人的问题,而是整个教育体系的集体缺位。

我有个朋友,在某互联网大厂做程序员,年薪大几十万,绝对算得上是高收入群体。但就是这样一个人,每个月工资到手,第一反应是”又该还信用卡了”。工作五年,银行存款不到五位数。不是花在了什么大件上,就是日常消费不知不觉中掏空了钱包。

后来他跟我说,他小时候家里管得严,从来没自己管过钱。压岁钱全上交,生活费全由父母安排。等上了大学,每个月生活费固定打到卡上,他只管花就是。工作了之后第一次自己管钱,才发现完全不知道该怎么规划。

这种情况,在我们的父辈那一代可能还不太明显。因为那时候经济不发达,人均收入低,大家的消费场景也比较简单。但现在不一样了,移动支付让消费变得毫无感觉,信用消费让花钱变得毫无压力,各种金融产品眼花缭乱。如果不具备基本的金钱管理能力,真的很容易在现代经济社会里”裸奔”。

学校不教的那些事

说起来挺讽刺的,我们学了那么多年数学,能解复杂的方程,却不知道复利是怎么计算的。我们学了那么多年政治,知道什么叫通货膨胀,但从来没想过这和自己的钱包有什么关系。

金钱教育的缺失,体现在很多方面。

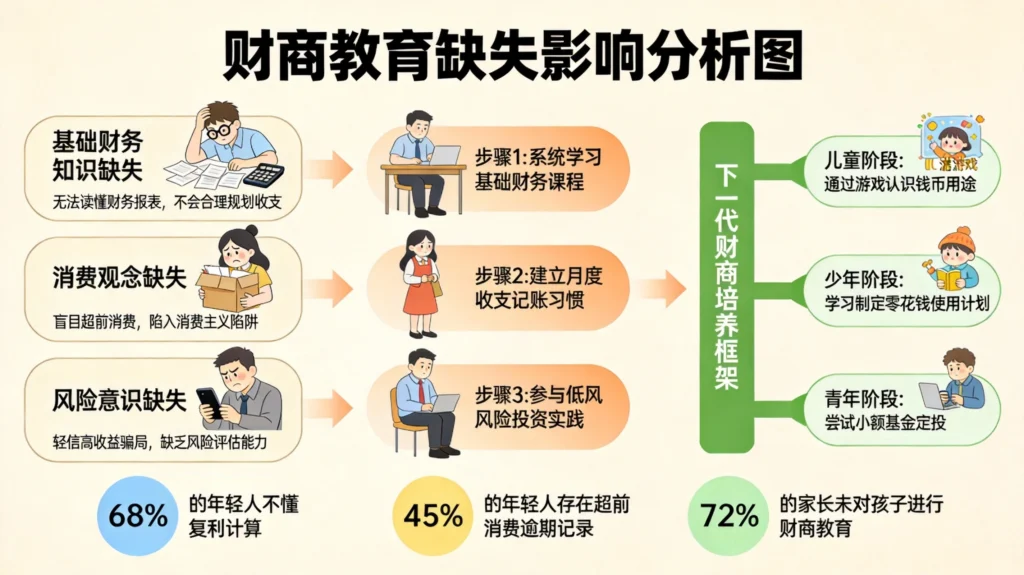

第一层缺失是基础财务知识。 什么是资产,什么是负债?什么是被动收入,什么是主动收入?利率、通胀、复利这些概念,虽然我们在课本里见过,但从来没人告诉我们这些数字背后意味着什么,以及它们怎么影响我们的真实生活。

很多人甚至分不清自己到底有多少净资产。有多少人在被问到”你有多少钱”的时候,只能说出一个大概的数字,而不是精确到个位?这不是记忆力的问题,而是从来没认真梳理过自己的财务状况。

第二层缺失是消费观念的塑造。 从小到大,我们被教育要努力工作、好好学习,但从来没人告诉我们,应该用什么态度对待金钱。是该拼命攒钱,还是该及时行乐?什么是必要的消费,什么是智商税?怎么识别商家设置的消费陷阱?

我见过太多人,买个几百块的手机壳眼睛都不眨,但买个几十块的电子书要纠结半天。这不是消费能力的问题,是消费观念的问题。人的大脑对不同类型的消费有着完全不同的感知,这直接影响了我们的决策质量。

第三层缺失是风险意识的培养。 什么是风险?投资有风险,借钱有风险,甚至就业也有风险。但大多数人直到踩了坑才知道,原来这些事情是有风险的。没有人告诉我们,应该怎么评估风险,怎么分散风险,怎么在风险和收益之间找到平衡。

2015年股市大涨的时候,无数人卖房炒股、杠杆配资冲进市场,最后亏得血本无归。那时候没有人告诉他们,股票投资应该用闲钱,应该分散持仓,应该设定止损线。他们只是看到身边的人都在赚钱,以为自己也能赚钱。

财商教育的断层

为什么学校不教这些东西?原因很复杂。

首先,我们的文化传统对”谈钱”这件事是比较忌讳的。 “君子喻于义,小人喻于利”,这种观念影响了几代人。在很多家庭里,钱是一个敏感话题,父母不会当着孩子的面讨论家里的经济状况,更不会系统地教孩子如何管理金钱。

我小时候就是这样。每次问父母”咱家有多少钱”,得到的回答永远是”小孩子问这个干什么”。好像知道家里的经济状况是一件不应该的事情。长大后才明白,这种讳莫如深的态度,反而会让孩子对金钱产生一种扭曲的认知。

其次,基础教育更注重培养通用能力,而不是实用技能。 语文、数学、英语、物理、化学,这些科目被认为对培养逻辑思维和认知能力更有价值。至于怎么管钱、怎么投资,这些被认为是”步入社会之后自然就会”的事情。

但现实告诉我们,这个假设是错误的。很多人工作十年,依然是月光族;很多人收入不低,但财务状况一团糟。不是他们不想管好钱,是真的没人教过他们怎么做。

第三,财商教育的效果很难量化。 数学考多少分是明确的,但你怎么衡量一个人”财商高不高”?这种难以量化的东西,在应试教育的框架里天然处于劣势。

更深层的原因可能是,财商教育的缺失,对整个社会来说未必是坏事。一个不懂理财的人,更容易冲动消费,更容易被各种营销话术打动,更容易成为”韭菜”。从商业社会的角度,韭菜才是最好的消费者。

缺失的代价

财商教育的缺失,代价是昂贵的。

最直接的表现是财务状况的普遍糟糕。 有数据显示,中国年轻人的负债率持续攀升,90后平均负债超过10万。这里面有房价高的客观因素,但更多的是消费观念的问题。很多人收入不低,却始终存不下钱,原因就是缺乏基本的财务规划能力。

我认识一个女生,月薪一万五,在二线城市绝对算中上收入。但她告诉我,一年下来基本没攒下什么钱。她的消费清单看起来也不算离谱:租房、吃饭、买衣服、偶尔旅游。但仔细分析就会发现,大量支出花在了可有可无的东西上:网红餐厅打卡、直播带货囤货、健身卡用不了几次……每一笔单独看都不多,加起来却是个惊人的数字。

更深层的影响是思维方式的局限。 不懂金钱运作规律的人,更容易被短期的利益诱惑,更难做出长期有益的决策。他们可能一辈子都在为钱工作,而不是让钱为自己工作。

有个概念叫”拿铁因子”,说的是每天一杯三十块钱的咖啡,看起来不多,但三十年下来就是几十万。这个概念很多人都知道,但真正能意识到”拿铁因子”无处不在的人很少。大多数人关注的是大钱——房贷怎么还、股票怎么炒、要不要买商铺——却忽略了日常生活中的小额浪费。

还有一个常见的误区是把”节省”和”抠门”混为一谈。财商高的人不是不舍得花钱,而是把钱花在真正有价值的地方。他们愿意为好东西付费,但拒绝为智商税买单。这种判断力,需要建立在对金钱和价值的深刻理解之上。

成年后的补救

好消息是,财商教育虽然来得晚,但并不是来不及。

成年之后学习理财知识,比从小学起有一个独特的优势:目的性更强。知道为什么要学,比被动接受教育效果要好得多。

第一步是建立基本的财务认知。 你需要清楚地知道自己的钱从哪里来、花到哪里去。听起来简单,但很多人真的做不到。我建议所有人都养成记账的习惯,哪怕只是简单记录每个月的收支情况。一开始不用太精细,重点是建立对金钱流向的感知。

现在有很多记账软件可以帮助完成这个工作,但如果你不习惯用软件,用个Excel表格甚至纸笔也可以。关键不是工具,而是坚持。持续记录三到六个月,你就会对自己的消费模式有一个清晰的认识:钱主要花在了哪些地方,哪些支出是合理的,哪些其实可以省下来。

第二步是学习基础的财务知识。 复利、通胀、资产配置、风险分散……这些概念不需要多高深的数学功底,普通人完全能够理解。网上有大量的免费资源,书籍、课程、公众号,选几个靠谱的认真学习即可。

推荐几本入门书:《富爸爸穷爸爸》系列可以帮你建立基本的财富观念,《小狗钱钱》用故事的形式讲解理财知识,适合完全没有基础的人,《财务自由之路》则更系统地介绍了如何规划和实现财务目标。这些书不需要全部读完,选一两本认真看,比泛泛而读几十本效果要好。

第三步是建立适合自己的财务系统。 知识是死的,只有转化为行动才能发挥作用。你需要根据自己的收入水平、消费习惯、风险偏好,建立一套适合自己的财务管理方法。

这可能包括:每月固定收入的一定比例用于储蓄和投资;设置不同消费类别的预算上限;建立应急基金以应对意外支出;配置适当的保险以转移风险……每个环节都不复杂,难的是坚持执行。

给下一代的机会

写这篇文章的时候,我一直在想一个问题:等我们这一代人有了孩子,能不能让金钱教育不再是缺失的一环?

其实已经有了一些变化。现在的年轻父母,财商意识比上一代人强很多。有些人会在孩子很小的时候就开始进行金钱教育:用零花钱培养储蓄习惯,给孩子开设银行账户让他们体验存款利息,用做家务换取报酬让他们理解劳动价值……

这些做法值得推广。金钱教育不应该是一次性的说教,而应该是一个长期的过程。随着孩子年龄增长,逐步引入更复杂的概念:预算管理、延迟满足、风险评估、价值投资……让金钱教育像性教育一样,成为一个分年龄段、循序渐进的体系。

更重要的是,金钱教育不仅仅是教孩子怎么管钱,更是教他们怎么看待金钱。钱是中性的,它既不是万恶之源,也不是人生终极目标。学会用钱为生活服务,而不是被金钱奴役,这是财商教育的终极目标。

相关文章链接:

发表回复