一、负债的真相:不是所有债务都是坏事

“你欠债了吗?”——如果这个问题让大多数人回答,估计都会沉默。

在传统观念里,负债是一件不光彩的事情。欠钱=没本事,这种思维根深蒂固。所以很多人宁可勒紧裤腰带也不愿借钱,生怕被人说”穷”。

但我必须告诉你一个反直觉的事实:在这个时代,完全不负债的人,往往很难积累财富。

当然,这不是鼓励你去乱借钱。而是说,我们需要重新认识债务这件事。

债务本身是中性的,它只是一工具。用得好,它是财富杠杆;用不好,它就是财务深渊。

关键在于:你借的债,是”好债”还是”坏债”?

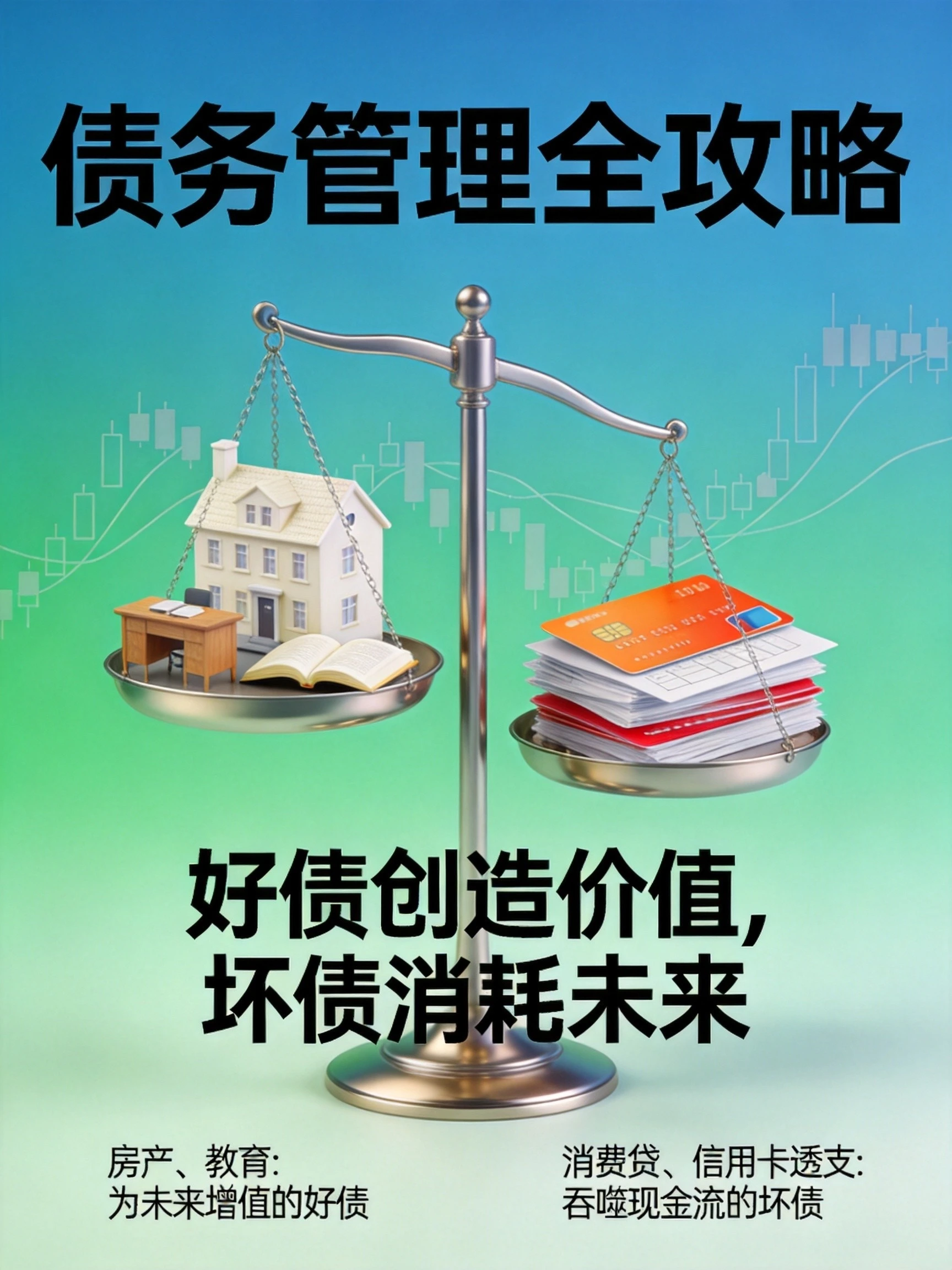

二、好债与坏债:一线之隔,天壤之别

什么是好债?

好债的本质是:借来的钱能帮你赚更多的钱,或者提升你的长期价值。

特征:

- 用来购买增值资产

- 收益率高于贷款利率

- 能够产生持续的正向现金流

典型的好债例子:

1. 房贷

房子是最典型的好债标的。在中国过去二十年的历史里,房价整体上涨,房贷利率通常只有4%-6%,而房子增值的速度远超这个数字。

同样100万现金:

- 全款买一套房:资产=100万的房子

- 贷款买一套房+50万理财:资产=100万的房子+部分投资收益

区别在哪里?第二种方式既有了房子,还保留了50万的活动资金。

2. 教育贷款

花2万块读个MBA,月薪从8000涨到15000,这个贷款是不是好债?当然是。投资自己大脑的回报率,往往是所有投资里最高的。

3. 创业贷款

你看好一个项目,需要10万启动资金,预期年化收益30%以上。贷款利息6%,这个债就是值得借的。

前提是:你真的做了充分调研,不是盲目乐观。

什么是坏债?

坏债的本质是:借来的钱消费掉了,没有产生任何回报,反而要不断还利息。

特征:

- 用来消费或者购买贬值资产

- 没有任何增值潜力

- 造成持续的现金流压力

典型的坏债例子:

1. 消费分期

花2万买一个包,分期利息15%,包每年贬值20%……这种债务是典型的”负负得负”:买的东西在贬值,利息在累积,双重打击。

2. 以贷养贷

这是最危险的债务陷阱。用信用卡套现还另一张卡,用网贷还信用卡……一旦陷入这个循环,雪球越滚越大,最终可能倾家荡产。

3. 高利贷/套路贷

年化利率超过36%的贷款,不管以什么名义包装,都是坏债。这种债务的目的不是帮你解决问题,而是让你越陷越深。

一句话总结

好债 = 借鸡生蛋,用别人的钱为自己赚钱

坏债 = 借酒浇愁愁更愁,用未来的钱满足现在的欲望

三、你的债务健康吗?诊断指标一览

知道了什么是好债坏债,下一步要评估自己的债务状况。

指标一:负债收入比

公式:月负债支出 ÷ 月收入

这个指标反映你的收入有多少用于还债。

- 30%以下:安全区

- 30%-50%:警戒区,要开始控制

- 50%以上:危险区,有违约风险

比如你月收入1万,每月还贷6000,这个比例就是60%,已经很高了。

指标二:资产负债率

公式:总负债 ÷ 总资产

这个指标反映你的资产有多少是靠负债撑起来的。

- 50%以下:健康

- 50%-70%:偏重

- 70%以上:危险

注意:如果是房贷占主导,这个比例高一点是正常的。

指标三:应急储备覆盖率

公式:流动资产 ÷ 月固定支出

你有债务,说明每月有固定支出,万一出意外(失业、疾病)能不能撑住?

- 6个月以上:比较安全

- 3-6个月:需要建立应急金

- 3个月以下:风险很高

指标四:债务成本率

公式:年利息支出 ÷ 总债务

这个指标反映你的债务成本有多高。

- 8%以下:相对可控

- 8%-15%:偏高

- 15%以上:必须尽快清理

如果你有多笔债务,优先还掉利息最高的那些。

四、科学还款计划:事半功倍的方法论

假设你现在有多笔债务,应该怎么还?

方法一:雪崩法(利率优先)

原理:把所有债务按利率从高到低排序,优先还利率最高的。

优势:总利息支出最少

适用人群:理性型选手,能算清楚账的人

举例:

- 信用卡1:欠款2万,利率18%

- 消费贷:欠款5万,利率12%

- 房贷:欠款50万,利率5%

按雪崩法,你应该优先还信用卡1。

方法二:雪球法(金额优先)

原理:把所有债务按金额从低到高排序,优先还金额最小的。

优势:心理成就感强,容易坚持

适用人群:容易气馁、需要正向反馈的人

举例:按上面的例子,先还2万的信用卡,还完之后会有”少了一笔债”的成就感,激励你继续。

方法三:债务整合法

如果你债务很多,可以考虑债务整合——把所有高息债务整合成一笔低息贷款。

好处:

- 统一还款日,不容易忘记

- 综合利率可能更低

- 简化管理

注意事项:

- 要找正规金融机构

- 注意识别各种手续费

- 整合后不要再借新债

我的建议

如果你有多笔债务,可以雪崩法和雪球法结合使用:

- 先用雪球法还掉小额债务,获得成就感

- 同时用雪崩法识别高息债务,尽快止损

- 每月固定日期还款,培养习惯

- 尽量不要申请新的债务

五、聪明负债的三个原则

说了这么多关于还债的内容,最后想聊聊怎么聪明地负债。

原则一:量力而行,借得起还得起

这是最基本的原则。借钱之前一定要算清楚:

- 每月还款额是多少?

- 占我收入的比例是多少?

- 如果收入减少30%我还能还吗?

不要只看”借得起”(贷款审批通过),更要看”还得起”(不影响生活质量)。

一个简单的测试:如果突然失业半年,你的应急储备能覆盖这段时间的还款吗?如果不能,就不要借这笔钱。

原则二:借短不借长,借确定不借模糊

借短不借长:同样的贷款金额,期限越短利息越少。如果你能承受月供,尽量选短期。

借确定不借模糊:优先选择利率确定的贷款(如固定利率房贷),不要选利率可能上涨的贷款(如部分信用贷)。

原则三:留好退路,不All in

借钱投资也好、创业也好,有一点必须记住:永远不要把所有钱都押上去。

即使你非常有把握,也要留出至少20%的安全边际。因为黑天鹅事件永远可能发生。

好的债务规划,是即使最坏的情况发生,你也不至于万劫不复。

六、负债累累怎么办?一步步走出来

如果你现在已经是负债累累的状态,也不用太绝望。一步一步来,还是有希望的。

第一步:停止新增债务

这是最重要的一步。不管你欠了多少,在还债之前必须先停止借新债。

关掉花呗、信用卡解绑、卸载网贷APP……先止血再治疗。

第二步:全面梳理债务

拿出一张纸或者Excel,把所有债务列出来:

| 债务名称 | 欠款金额 | 月还款额 | 年利率 | 剩余期限 |

|---|---|---|---|---|

| 信用卡1 | 20000 | 600 | 18% | – |

| 消费贷 | 50000 | 1500 | 12% | 36个月 |

| … | … | … | … | … |

梳理完之后,你会发现实际情况没有想象中那么可怕。

第三步:制定还款计划

根据前面说的方法,制定一个可行的还款计划。关键是:

- 设定每月固定的还款金额

- 找到还款优先级

- 坚持执行

第四步:增加收入来源

光靠省是不够的,想尽快还清债务必须想办法增加收入。可以考虑:

- 副业兼职

- 出售闲置物品

- 提升技能争取加薪

- 降低生活成本

第五步:寻求专业帮助

如果你已经严重逾期、被催收、甚至面临起诉,不要硬扛。寻求专业的债务咨询或者法律援助,了解自己的权利,制定合理的还款方案。

记住:负债不可耻,不敢面对才可悲。

七、写在最后:让债务成为你的工具

写这篇文章不是鼓励你去借钱,而是想帮你建立对债务的正确认知。

在现代社会,完全不用债务几乎不可能,也未必明智。

房贷要不要提前还清?如果投资收益高于贷款利率,留着慢慢还可能是更聪明的选择。

要不要办信用卡?合理使用免息期,信用卡其实是个很好的现金流管理工具。

关键是:你必须成为债务的主人,而不是债务的奴隶。

学会分辨好债与坏债,建立科学的还款计划,保持对财务状况的清醒认知——做到这些,债务就不再是洪水猛兽,而是你财富积累路上的加速器。

愿你驾驭债务,而不是被债务驾驭。

相关文章推荐:

发表回复